Курсовая работа: Сутність і особливості фінансів

Акції — це пайові цінні папери, які не мають встановленого строку обігу. Засвідчують про участь у статутному фонді акціонерного товариства, про членство в акціонерному товаристві та право на участь в управлінні ним. Акції дають право їх власникам на одержання частки прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства.

Акції можуть бути іменними, де вказується власник і його реквізити, а також на пред 'явника, де такі відомості не вказуються. Крім того, в залежності від черговості виплати доходу і права на участь в управлінні акціонерним товариством, акції можуть бути: простими та привілейованими.

Привілейовані акції дають власникові переважне право на одержання дивідендів, на отримання частини майна акціонерного товариства у разі його ліквідації. Проте власники цих акцій не беруть участі в управлінні товариством. Власники простих акцій отримують дивіденди в розмірах, що визначається кінцевими результатами роботи товариства за рік, а також беруть участь в управлінні акціонерним товариством.

Облігації внутрішніх та зовнішніх державних позик — це боргові цінні папери, які мають обмежений строк обігу. Засвідчують внесення власником облігації грошових коштів і підтверджують зобов'язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений строк з виплатою фіксованого процента.

Облігації зовнішніх державних позик розміщуються на міжнародних та іноземних фондових ринках, вони підтверджують зобов'язання України відшкодувати пред'явникам цих облігацій їх номінальну вартість з виплатою доходу відповідно до умов випуску облігацій. Облігації випускаються процентними, дисконтними; можуть бути іменними або на пред'явника; з вільним або обмеженим колом обігу. Облігації зовнішніх державних позик України оплачуються виключно в конвертованій валюті. Грошові кошти, одержані від розміщення даних облігацій спрямовуються виключно до Державного бюджету України.

Місцеві Ради народних депутатів або за їх рішеннями інші органи місцевого самоврядування у відповідності до чинного законодавства можуть випускати облігації місцевих позик.

Підприємства всіх форм власності, об'єднання, господарські товариства можуть випускати облігації підприємств, які також є борговими цінними паперами з обмеженим умовами випуску строком обігу і виплатою доходу. Облігації підприємств не дають права їх власникам на участь в управлінні підприємством.

Казначейські зобов'язання республіки — це цінні папери на пред'явника, які розповсюджуються на добровільних засадах серед населення. Засвідчують внесення їх власником грошових коштів до бюджету і дають право на одержання доходу. Відмінності казначейських зобов'язань від облігацій державних позик полягають у наступному:— казначейські зобов'язання розповсюджуються виключно серед населення;

— виплата доходу здійснюється у фіксованих процентах; —метою випуску казначейських зобов'язань є покриття

бюджетного дефіциту.

Ощадні сертифікати — це письмове свідоцтво банку про депонування грошових коштів, яке свідчить про право вкладника на одержання після обумовленого строку депозиту і процентів по ньому.

Ощадні сертифікати бувають іменні і на пред'явника. Крім того, вони бувають строковими — видаються на певний строк під певний договірний процент, а також до запитання.

Інвестиційні сертифікати цінні папери, які випускаються виключно інвестиційними фондами або інвестиційними компаніями; вони дають право власнику на отримання доходу у вигляді дивідендів. Інвестиційні сертифікати можуть бути іменними та на пред'явника.

Вексель, як цінний папір, засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселеутримувачу). Векселі бувають двох видів: прості та переказні.

Приватизаційні цінні папери це особливий вид державних цінних паперів, які засвідчують право власника на безоплатне одержання у процесі приватизації частки майна державних підприємств, державного житлового фонду, земельного фонду. Приватизаційні папери можуть бути тільки іменними.

5. ФІНАНСОВА СИСТЕМА

Фiнансовi вiдносини, що виникають при розподiлі i перерозподiлі валового нацiонального продукту, надзвичайно рiзноманiтнi, але їх можна подiлити за певними ознаками. Цей поділ знаходить відображення у побудові фінансової системи. Фiнансова система — це сукупнiсть окремих сфер фiнансових вiдносин, які пов'язані між собою, їм притаманні централізовані або децентралізовані фонди грошових коштів, є відповідний апарат управління та правове забезпечення. Склад фiнансової системи України показаний на рис.1:

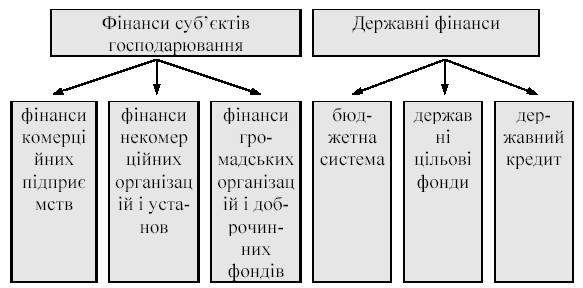

Рис. 1. Склад фінансової системи України

Всi фiнансовi вiдносини в залежностi вiд ролi суб'єктiв у суспiльному виробництвi можна подiлити на такі сфери:

1) фiнанси суб'єктів господарювання;

2) державнi фiнанси.

Але всерединi кожної сфери, конкретизуючи характер дiяльностi суб'єктiв, видiляються окремi ланки фiнансових вiдносин. Так, наприклад, в складi фiнансiв суб'єктів господарювання це:

1) фiнанси комерційних пiдприємств;

2) фiнанси некомерцiйних органiзацiй i установ;

3) фiнанси громадських органiзацiй i доброчинних фондiв. Крiм того, в таких ланках фiнансової системи як фiнанси

комерцiйних пiдприємств, фiнанси некомерцiйних органiзацiй i установ, можна продовжити подiл в залежностi вiд галузевої ознаки i за формами власностi.

Всi сфери i ланки фiнансової системи iснують взаєм