Курсовая работа: Теоретичні основи фінансових ресурсів підприємства

Цей метод прогнозування доходів називається екстраполяцією. Най-простішим прикладом екстраполяції є знаходження тренду, тобто визначення напряму або тенденції змін економічних показників на перспективу виходячи з аналізу статистичних даних попередніх років.

2.3 Аналіз ефективності використання фінансових ресурсів будівельного підприємства

Забезпечення певних темпів розвитку і підвищення ефективності виробництва можливе за умови інтенсифікації відтворення та кращого використання діючих основних фондів і виробничих потужностей будівельних підприємств. Ці процеси, з одного боку, сприяють постійному підтриманню належного технічного рівня кожного підприємства, а з іншого, — дозволяють збільшувати обсяг виробництва продукції без додаткових інвестиційних ресурсів, знижувати собівартість виробів за рахунок скорочення питомої амортизації та витрат на обслуговування виробництва і його управління, підвищувати фондовіддачу і прибутковість.

Система показників, яка всебічно може характеризувати ефективність основних фондів, охоплює два їх блоки: перший — показники ефективності відтворення окремих видів і всієї сукупності засобів праці; другий — показники рівня використання в цілому і окремих видів основних фондів.

Необхідність виокремлення у самостійну групу показників відтворення засобів праці, які характеризують процес їх руху, технічний стан та структуру, обумовлена тим, що відтворювальні процеси істотно і безпосередньо впливають на ступінь ефективності використання застосовуваних у виробництві машин, устаткування та інших знарядь праці.

Існуюча система показників ефективності відтворення основних фондів вимагає удосконалення з огляду методики обчислення деяких з них та повноти охоплення окремих сторін відтворення засобів праці. Зокрема коефіцієнт оновлення визначається відношенням абсолютної суми введення основних фондів до їх наявності на кінець року, а коефіцієнт вибуття — відношення обсягу вибуття основних фондів до їх наявності на початок року, що унеможливлює зіставлення цих відносин показників. і ому визнання коефіцієнтів відтворення основних фондів за середньорічною їх вартістю слід вважати методологічно більш правильним.

Показники, що характеризують рівень ефективності використання основних фондів, об'єднуються в окремі групи за ознаками узагальнення і охоплення елементів засобів праці. Економічна суть більшості з них зрозуміла за їх назвою. Показники, зміст яких нечітко відображений у їх назві, характеризують ось що:

• коефіцієнт змінності роботи устаткування — відношення загальної кількості відпрацьованих машинозмін за добу до числа встановленого устаткування;

• напруженість використання устаткування (виробничих площ) — випуск продукції в розрахунку на одиницю устаткування (загальної або виробничої площі);

• коефіцієнт інтенсивного навантаження устаткування — відношення кількості виготовлених виробів за одиницю часу до технічної (паспортної) продуктивності відповідного устаткування.

Серед показників використання устаткування та виробничих площ найбільш відомим і широко застосовуваним на практиці є коефіцієнт змінності роботи устаткування. Проте використовуваний на будівельних підприємствах спосіб його розрахунку не можна визнати досконалим, оскільки не враховує внутрізмінні втрати робочого часу. У зв'язку з цим коефіцієнт змінності методологічно правильніше обчислювати виходячи з коефіцієнту використання календарного фонду часу і максимальної змінності роботи устаткування, яка дорівнює трьом при восьмигодинній тривалості зміни. Отже при коефіцієнті використання календарного фонду часу, наприклад, 0,6 коефіцієнт змінності роботи устаткування дорівнюватиме 1,8 (3,0 х 0,6).

Головною ознакою підвищення рівня ефективного використання основних фондів і виробничих потужностей підприємства є зростання обсягу виробництва продукції. Кількість же виробленої продукції при наявному розмірі виробничого апарату залежить, з одного боку, від фонду часу продуктивної роботи машин і устаткування протягом доби, місяця або року, тобто їх екстенсивного завантаження, а з другого, — від ступеня використання знарядь праці за одиницю часу (інтенсивного навантаження). Отже, всю сукупність технічних, організаційних та економічних заходів щодо кращого використання основних фондів і виробничих потужностей підприємства за їх змістом та призначенням умовно можна поділити на дві групи: перша — збільшення екстенсивного завантаження; друга — підвищення інтенсивного навантаження. Виділені групи складають головні напрямки більш ефективного використання основних фондів і виробничих потужностей підприємства, кожний з яких охоплює певну кількість конкретизованих заходів, або шляхів

Значного підвищення інтенсивного навантаження устаткування на підприємствах можна досягти завдяки застосуванню прогресивних форм і методів організації виробництва (концентрації, спеціалізації, кооперування та комбінування; гнучких і потокових ліній), що дозволяють використовувати високопродуктивне автоматизоване устаткування. За результатами спеціальних досліджень, на підприємствах будівництва виготовлення конструктивно і технологічно однорідних деталей на потокових лініях забезпечує підвищення навантаження устаткування на 20-30%.

Розділ 3. Проблеми ефективного формування, використання та вдосконалення методів формування фінансових ресурсів будівельних підприємств

Фінанси впливають на кількісні і якісні параметри будь-якого економічного явища чи процесу на підприємстві, а також на кінцеві результати його діяльності. Кваліфіковане управління фінансами сприяє швидкій адаптації підприємств до роботи в конкурентному ринковому середовищі, трансформації їх діяльності відповідно до змін чинного законодавства. Тому розгляд даної теми є досить актуальним.

Фінансові ресурси підприємства – це його власні і позичкові грошові фонди цільового призначення, які формуються у процесі розподілу і перерозподілу національного багатства, внутрішнього валового продукту і національного доходу та використовуються у статутних цілях підприємства.

Характерною рисою фінансових ресурсів с те, що вони, на відміну від грошових засобів, виражають не зміну форм вартості, а фінансовий результат процесу відтворення. Фінансові ресурси свідчать про наявні можливості економічного і соціального розвитку [22,c.58].

Фінансові ресурси підприємства класифікують за такими ознаками:

- джерела формування (власні та залучені);

- етапи формування (початкові та набуті);

- використання (матеріалізовані і грошові фінансові ресурси);

- форма реалізації .

Вони виконують дві основні функції : розподільчу (розподіл фінансових ресурсів підприємств за їх цільовим призначенням: на покриття витрат, формування фондів тощо) і контрольну (контроль за дотриманням пропорцій у первинних розподільчих і перерозподільчих процесах).

Формування фінансових ресурсів відбувається в процесі створення підприємств і реалізації їх фінансових відносин при здійсненні господарсько-фінансової діяльності. Це проявляється в формуванні, перш за все, статутного капіталу при створенні підприємств, а в процесі їхньої діяльності – відповідних джерел грошових коштів.

Фінансова діяльність підприємства має бути спрямована на забезпечення систематичного надходження й ефективного використання фінансових ресурсів, дотримання розрахункової і кредитної дисципліни, досягнення раціонального співвідношення власних і залучених коштів, фінансової стійкості з метою ефективного функціонування підприємства [22, c.58].

Саме цим зумовлюється необхідність і практична значущість систематичної оцінки фінансового стану підприємства, якій належить суттєва роль у забезпеченні його стабільного фінансового стану.

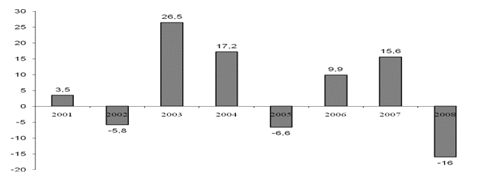

Слід зазначити, що економічна криза суттєво погіршила фінансові результати українських підприємств. На кінець 2008 р. фінансовий результат від звичайної діяльності до оподаткування зменшився порівняно з минулим роком більш ніж вдвічі і становив 57,9 млрд. грн. (в 2007р. – 135,9 млрд. грн). При цьому, прибутки прибуткових підприємств скоротилися на 23 % з 183 млрд. грн. до 140,9 млрд. грн., а збитки, навпаки, збільшилися майже вдвічі – з 47 млрд. грн. в 2007 р. до 83 млрд. грн. в 2008 р. [23, c.99].

Як засвідчує статистика найбільшого кризового стану зазнали підприємства будівельної галузі.