Курсовая работа: Теоретичні основи та сучасні напрямки управління фінансами підприємства

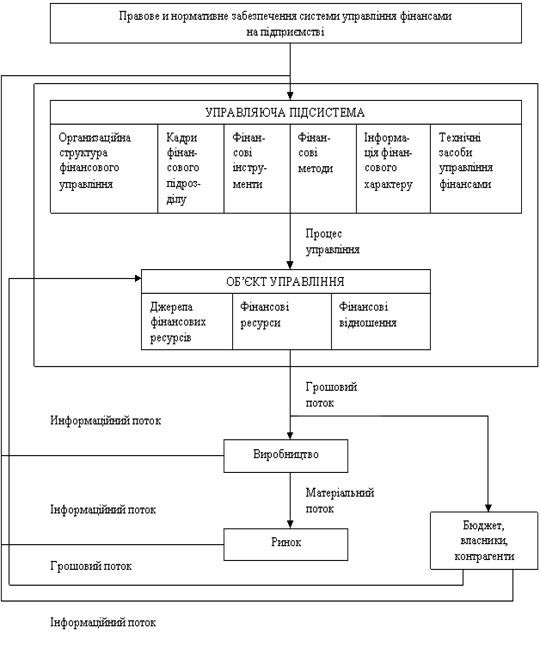

Логіка функціонування управління фінансовими ресурсами представлена на рис.1.2.

Рис.1.2. Функціонування і управління фінансовими ресурсами підприємства.

Організаційна структура системи управління фінансами суб'єкта, що хазяює, а також її кадровий склад можуть бути побудовані різними способами в залежності від розмірів підприємства і виду його діяльності. Для великої компанії найбільш характерне відокремлення спеціальної служби, керованої віце-президентом по фінансам (фінансовим директором) і, як правило, включає бухгалтерію і фінансовий відділ. На невеликих підприємствах роль фінансового менеджера звичайно виконує головний бухгалтер.

Управління фінансовими ресурсами фірми, через багатоваріантність його прояву, на практиці неможливо здійснювати без професійної організації цієї роботи.

Довгий час у вітчизняній практиці фінансові служби фірм не мали самостійного значення, їхня робота зводилася до обслуговування розрахунків з використанням строго визначених форм, складанню елементарних фінансових планів і звітів, що не мають реальних наслідків. Реальні наслідки мала тільки робота бухгалтерії, тобто було доцільним поєднувати фінансову роботу з бухгалтерської в рамках однієї служби - бухгалтерії.

Така практика організації фінансів існувала й існує дотепер на більшості українських підприємств. Але керівнику підприємства варто взяти до уваги, що одночасно бути гарним бухгалтером і гарним фінансистом людина не може.

Фінансові ресурси фірми - це частина коштів у формі доходів і зовнішніх надходжень, призначених для виконання фінансових зобов'язань і здійснення витрат по забезпеченню розширеного відтворення.

Головне в роботі бухгалтера - здатність уважно розібратися в первинних документах і відповідно до інструкцій і циркулярів точно відбити їх у бухгалтерських регістрах.

Зовсім інше потрібно від фінансового менеджера. Робота цієї професії зв'язана з прийняттям рішень в умовах невизначеності, що випливає з багатоваріантності виконання однієї і тієї ж фінансової трансакції. Робота фінансиста вимагає гнучкості розуму, це повинна бути натура творча, здатна ризикувати й оцінювати ступінь ризику, сприймати нове у швидко мінливому зовнішньому середовищі .

Сьогодні підприємство при організації адекватній часу фінансової роботи стикається з великими труднощами. Досвід успішно працюючих фірм показав, що найкоротший шлях рішення цієї проблеми знаходиться в руках керівника підприємства. Сьогодні визнання одержали два підходи до реорганізації фінансової служби фірми:

- якщо керівник - професійний фінансист, він сам координує реорганізацію фінансової служби. Це оптимальний варіант, але у вітчизняній практиці це скоріше виключення, чим правило;

- керівник, що розуміє задачі і функції сучасної фінансової служби фірми, але не будучи професійним фінансистом, не знаючий тонкостей цієї професії, залучає сторонню організацію для постановки і впровадження на практиці необхідної моделі організації фінансової роботи.

Виділені напрямки діяльності одночасно визначають і основні задачі, що стоять перед менеджером . Склад цих задач може бути деталізований у такий спосіб.

У рамках першого напрямку здійснюється загальна оцінка:

- активів підприємства і джерел їхнього фінансування;

- величини і складу ресурсів, необхідних для підтримки досягнутого економічного потенціалу підприємства і розширення його діяльності;

- джерел додаткового фінансування;

- системи контролю за станом і ефективністю використання фінансових ресурсів.

Другий напрямок припускає детальну оцінку:

- обсягу необхідних фінансових ресурсів;

- форми їхнього представлення (довгостроковий чи короткостроковий кредит, готівка);

- ступеня приступності і часу представлення (приступність фінансових ресурсів може визначатися умовами договору; фінанси повинні бути доступні в потрібному обсязі й у потрібний час);

- вартості володіння даним видом ресурсів (процентні ставки, інші формальні і неформальні умови надання даного джерела засобів);

- ризику, асоційованого з даним джерелом засобів (так, капітал власників як джерело засобів набагато менш ризикована, чим термінова позичка банку).

Третій напрямок передбачає аналіз і оцінку довгострокових і короткострокових рішень інвестиційного характеру:

- оптимальність трансформації фінансових ресурсів;

- ефективність фінансових вкладень.

Прийняття фінансових рішень з використанням приведених оцінок виконується в результаті аналізу альтернативних рішень, що враховують компроміс між вимогами ліквідності, фінансовій стійкості і рентабельності .