Курсовая работа: Ценообразование в торговле

– деятельность розничной торговли пищевыми продуктами.

Фактическим видом деятельности предприятия является реализация салатов и других блюд общественного питания в розницу.

Основные показатели деятельности предприятия представлены в таблице 2.1:

Таблица 2.1 Основные экономические показатели деятельности ООО «Восток»

| Показатели | Значение показателя | Отклонения | |||

| 2006 г. | 2007 г. | 2008 г. | Абсолютное 2008–2006 (+,–) | Относительное, 2008/ 2006 % | |

| Выручка от продаж, тыс. руб. | 4560 | 5830 | 6105 | 1545 | 133,88 |

| Себестоимость продаж, тыс. руб. | 2145 | 3201 | 4257 | 2112 | 198,46 |

| Прибыль от продаж, тыс. руб. | 1853 | 2026 | 1134 | -719 | 61,20 |

| Среднесписочная численность работников, чел. | 16 | 18 | 20 | 4 | 125,00 |

| Чистая прибыль, тыс. руб. | 1442 | 1547 | 869 | -573 | 60,22 |

| Основные фонды, тыс. руб. | 1358 | 1857 | 1920 | 562 | 141,38 |

| Производительность труда, тыс. руб./чел. | 285,00 | 323,89 | 305,25 | 20,25 | 107,11 |

| Фондоотдача, тыс. руб. | 3,36 | 3,14 | 3,18 | -0,18 | 94,69 |

| Фондоемкость, тыс. руб. | 0,30 | 0,32 | 0,31 | 0,01 | 105,60 |

| Фондовооруженность, тыс. руб./чел. | 84,88 | 103,17 | 96,00 | 11,12 | 113,11 |

| Затраты на 1 руб. выручки, тыс. руб. | 0,47 | 0,55 | 0,70 | 0,23 | 148,24 |

| Рентабельность продаж, % | 31,63 | 26,53 | 14,23 | -17,40 | 44,98 |

Анализируя данные таблицы, можно сделать вывод, что в 2008 году выручка от продаж относительно 2006 г. возросла на 33,88%, как и себестоимость, которая возросла в большей степени – на 98,46%. Темп роста себестоимости, превышающий темп роста выручки от продаж повлек снижение прибыли от продаж на конец 2008 г. относительно 2006 и 2007 гг.

Рост численности персонала незначителен – в течение периода исследования и составил 4 человека. Чистая прибыль предприятия за счет роста себестоимости и прочих расходов, не связанных с основной деятельностью снизилась в 2008 г. относительно 2006 г. до 60,22%.

За период 2006–2008 гг. стоимость основных фондов возросла на 41,38%, что является результатом приобретения новых основных фондов – в частности, нового кухонного оборудования.

Фондоотдача ОФ снизилась до 94,69%, а фондоемкость, как обратный показатель фондоотдачи увеличилась на 5,6%, что отрицательно характеризует деятельность предприятия. Фондовооруженность возросла за счет роста стоимости ОФ. Производительность труда возросла на 7,11%, что является положительным результатом деятельности предприятия.

Показатели затрат на 1 руб. выручки в период исследования возросли на 23 коп., что свидетельствует о росте расходов предприятия – нерационального планирования материальных затрат, общехозяйственных расходов, затрат на оплату труда.

В период 2006–2008 гг. наблюдается снижение рентабельности продаж с 31,63% до 14,23%, но показатель близок к желаемой норме (15–25%).

2.2 Система ценообразования в ООО «Восток»

Ценообразование является важнейшим качественным показателем работы ООО «Восток», осуществляющего розничную торговлю салатами и другими блюдами, в котором находят отражение все стороны его деятельности.

В ООО «Восток» в условиях работы на рынке общественного питания и получения всех исходных факторов производства, организована специальная системная работа по наблюдению, изучению, выработке стратегии и тактики в области цен как на реализуемые предприятием блюда, так и на факторы производства, приобретаемые предприятием на рынке – средства производства, природные ресурсы, труд. Эту работу осуществляет заведующий производством под руководством коммерческого директора ООО «Восток».

Необходимо отметить, что стоимость готовой продукции ниже на 10% уровня цен за аналогичную продукцию других предприятий, при этом ООО «Восток» гарантирует высокое качество еды и напитков; качество и высокую скорость обслуживания, возможность выбора широкого ассортимента блюд и напитков.

Ценовая политика ООО «Восток» позиционируется в сегменте недорогой кухни с демократичными ценами. Цены на салаты и другие блюда варьируются от 11 до 75 руб. за 100 гр.

Планирование рыночной цены на продукцию ООО «Восток» осуществляется по следующим этапам:

1. Планирование оптовой цены. Оптовая цена на продукцию ООО «Восток» – цена, с которой товар выходит с кухонного блока. Она состоит из полной себестоимости и прибыли.

1. Планирование отпускной цены. Отпускная цена ООО «Восток» – это цена, которая включает в себя помимо полной себестоимости и прибыли налог на добавленную стоимость – 18%.

3. Планирование рыночной цены. Рыночная цена – это цена, по которой товар приходит к конечному потребителю, т.е. цена, завершающая процесс ценообразования. Она отличается от отпускной цены предприятия 10% торговой наценки, необходимое для содержания работников и покрытия транспортных расходов в размере 5% на блюда ООО «Восток» (всего 15%).

Процесс планирования рыночной цены на продукцию ООО «Восток» представлен в прил. 1.

Во многом решения по установлению рыночной цены на продукцию ООО «Кыстау» определяется внешними причинами по отношению к предприятию. В одних случаях эти причины значительно уменьшают свободу предприятия в установлении цен, в других случаях – не оказывает заметного влияния на свободу ценообразования, в третьих – значительно расширяют эту свободу. Следовательно, конечным результатом первого этапа процесса планирования рыночной цены должно быть выявление границ предприятия в установлении рыночных цен на продукцию.

Специалисты ООО «Кыстау» при планировании рыночных цен своей продукции используют метод ценообразования «издержки + прибыль» потому, что во-первых, предприниматели всегда лучше знают свои издержки, чем спрос покупателей и цены конкурентов.

Во-вторых, этот метод уменьшает ценовую конкуренцию, когда все фирмы используют его в своей практике ценообразования. В данной ситуации их цены очень близки друг к другу.

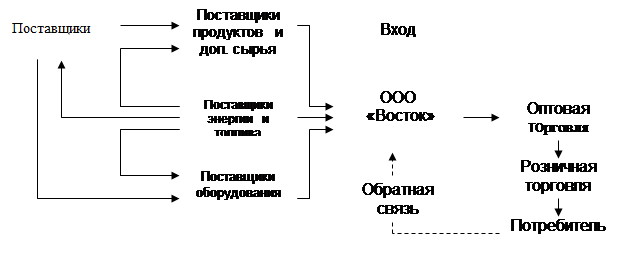

В совокупности рыночная цена конкретного блюда ООО «Восток» определяется взаимным действием трёх групп факторов: издержек производства, состояния спроса и уровня конкуренции на рынке услуг общественного питания.

Рис. 2. Влияние каналов товародвижение на формирование рыночных цен в ООО «Восток»

Особенностью ценообразования на продукцию ООО «Восток» является то, что данная продукция реализуется населению и на нее формируются розничные цены, уровень которых складывается из стоимости сырья по розничным ценам и наценок, предназначенных наряду с торговыми наценками для возмещения совокупных издержек данных предприятий, уплаты налогов и неналоговых платежей согласно действующему законодательству, образования прибыли.

Особенность ценообразования в сфере общественного питания, представителем которой является ООО «Восток», состоит еще и в том, что в этой отрасли не определяется себестоимость единицы выпускаемой продукции. На каждое изделие собственного производства рассчитывается цена реализации.

Исчисление продажных цен на блюда и изделия в ООО «Восток» осуществляется в калькуляционных карточках, которые нумеруются и регистрируются в специальном журнале. В калькуляционных карточках указывают наименование блюда, номер рецептуры, название Сборника рецептур, дата составления калькуляции или ее изменения, вы