Курсовая работа: Учет доходов организации Понятие и

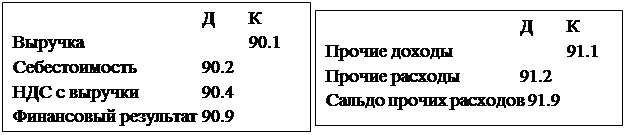

По правилам бухгалтерского учёта выручка отражается в момент оказания услуги или отгрузки товаров, т.е. по методу начисления.

Рассмотрим более подробно в какой момент признаётся выручка.

Для обычных видов деятельности – это момент отгрузки товаров или момент оказания услуги. Основанием для отражения этой операции в бухгалтерском учёте является подписанный двумя стонами акт или накладная.

При комиссионной торговле у комиссионера – это момент начисления комиссионного вознаграждения, а у комитента – это момент предоставления акта комитентом о продаже товара.

В строительстве выручка может признаваться в зависимости от принятого метода согласно учётной политике:

в момент подписания акта на объём выполненных работ;

в момент выполнения работ в целом по договору;

в момент выполнения работ в целом по объекту и т.д.

до момента признания выручки в целях бухгалтерского учёта выполненные этапы работ отражаются по кредиту 46 «Выполненные этапы по незавершённым работам». В других случаях можно воспользоваться п.2 ПБУ 9/99.

Другими словами, если мы не уверены, что за выполненные работы поступят финансовые средства, т.е. может не произойти увеличение экономических выгод, то можем выручку не признавать в момент подписания акта, а отразить её на счёте 46 «Услуги» или счёте 45 «Торговля», а выручку признать в момент поступления средств.

Этот момент очень приближает нас к международным стандартам учёта, так как это не приведёт к искажению результатов деятельности организации.

Выручка в данной ситуации не признаётся, а затраты остаются на незавершённом производстве до полного прояснения ситуации.

Следует отметить, что на практике использование этого момента не нашло широкого применения и выручка признаётся сразу, а затраты порой не все сформированы на конец отчётного периода и это приводит к искажению налогов (НДС и налога на прибыль), а так же к искажению финансовых результатов.

Мы рассмотрели момент признания выручки в целях бухгалтерского учёта, а в ПБУ 9/99 также отмечен момент признания доходов, но так как момент признания доходов определяется в целях налогового учёта, то для признания доходов лучше пользоваться правилами признания доходов по Налоговому кодексу.

|

|

Рассмотрим более подробно перечень прочих доходов.

1. К операционным относятся:

поступления за сданные в аренду активы;

поступления за нематериальные активы;

поступления за участие в уставных капиталах других организаций;

прибыль, полученная от совместной деятельности, и другие аналогичные.

К внереализационным доходам относятся:

штрафы, пени по условиям договора;

безвозмездно полученные активы;

поступления в возмещение убытков, причинённых организации;