Курсовая работа: Учет финансовых результатов и использования прибыли организации

- реальную прибыль, скорректированную на темп инфляции в отчетном периоде;

6) по экономическому содержанию прибыль делится:

- на бухгалтерскую;

- экономическую.

Бухгалтерская прибыль определяется как разность между доходами и текущими явными затратами, отраженными в системе бухгалтерских счетов.

Экономическая прибыль отличается от бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных средств, принадлежащих владельцу фирмы).

7) по характеру использования чистая прибыль подразделяется:

- на капитализированную (нераспределенную) – это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия;

- потребляемую прибыль – это часть прибыли, которая расходуется на выплату дивидендов акционерам предприятия.

![]()

![]()

![]()

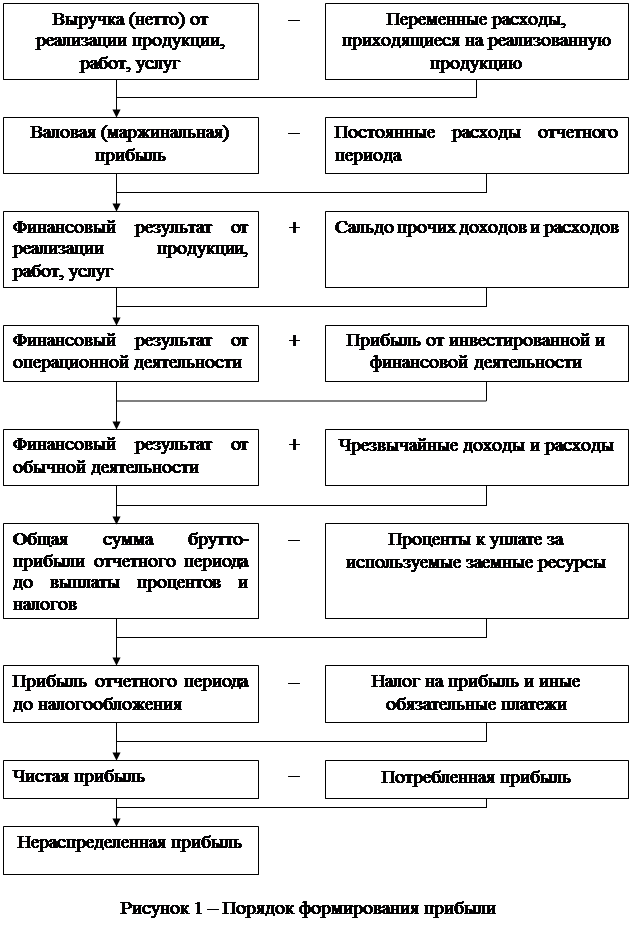

![]() Использование того или иного показателя прибыли зависит от цели анализа. Так, для определения безубыточного объема продаж и зоны безопасности предприятия используется маржинальная прибыль, для оценки уровня доходности производства отдельных видов продукции и определения коммерческой маржи – прибыль от реализации продукции до выплаты процентов и налогов, для оценки доходности совокупного капитала – общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов, для оценки рентабельности собственного капитала – чистая прибыль, для оценки устойчивости роста предприятия – капитализированная (реинвестированная) прибыль.

Использование того или иного показателя прибыли зависит от цели анализа. Так, для определения безубыточного объема продаж и зоны безопасности предприятия используется маржинальная прибыль, для оценки уровня доходности производства отдельных видов продукции и определения коммерческой маржи – прибыль от реализации продукции до выплаты процентов и налогов, для оценки доходности совокупного капитала – общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов, для оценки рентабельности собственного капитала – чистая прибыль, для оценки устойчивости роста предприятия – капитализированная (реинвестированная) прибыль.

Нужно учитывать также неодинаковую значимость того или иного показателя прибыли для разных категорий заинтересованных лиц.

Формирование показателей прибыли приведены на рисунке 1.

Глава 2 Порядок формирования финансовых результатов в ЗАО

«Меркурий »

2.1 Общие сведения об организации ЗАО «Меркурий»

ЗАО «Меркурий» создано на основании Устава и Учредительного договора о создании и деятельности общества. Общество создано в соответствии с Гражданским кодексом РФ, Федеральным законом «Об акционерных обществах», является юридическим лицом и действует на основании устава и законодательства РФ.

Общество имеет в собственности обособленное имущество, отражаемое на самостоятельном балансе, имеет расчетный счет в банке на территории РФ. ЗАО «Меркурий» несет ответственность по своим обязательствам всем принадлежащим ему имуществом. В случае несостоятельности (банкротства) общества по вине его учредителей или по вине других лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия, на учредителей или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам.

ЗАО «Меркурий» постоянно проводит анализ своей деятельности по следующим критериям: удовлетворенность клиента; качество поставляемой продукции; сроки выполнения заявок; экономические результаты; обучение персонала и многим другим.

Производственная структура предприятия определяется следующими важнейшими факторами:

- особенностями выпускаемых изделий;

- объемом выпуска продукции и трудоемкостью ее изготовления;

- уровнем специализации и производственным профилем предприятия;

- способами изготовления продукции, то есть составом и сложностью применяемых технологических процессов (приложение Б).

Анализ бухгалтерского баланса ЗАО «Меркурий» позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу (таблице 1).

Таблица 1

Аналитический баланс ЗАО «Меркурий»

| Показатель | Абсолютные (тыс. руб.) | Относительные (%) | Изменение | Темпы прироста, % | ||||

| начало года | конец года | начало года | конец года | тыс. руб. | % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Актив | ||||||||

| Внеоборотные активы | 2167 | 3202 | 32,15 | 38,88 | 1035 | 6,73 | 47,76 | |

| Оборотные активы | 4573 | 5033 | 67,85 | 61,12 | 460 | -6,73 | 10,06 | |

| Баланс | 6740 | 8235 | 100,00 | 100,00 | 1495 | - | 22,18 | |

| Пассив | ||||||||

| Собственный капитал «плюс» доходы будущих периодов | 4470 | 5172 | 66,32 | 62,81 | 702 | -3,51 | 15,70 | |

| Обязательства всего, в том числе: | 2270 | 3063 | 33,68 | 37,19 | 793 | 3,51 | 34,93 | |

| Долгосрочные обязательства | 500 | 500 | 7,42 | 6,07 | - | -1,35 | - | |

| Краткосрочные обязательства «минус» доходы будущих периодов | 1770 | 2563 | 26,26 | 31,12 | 793 | 4,86 | 44,80 | |

| Баланс | 6740 | 8235 | 100,00 | 100,00 | 1495 | - | 22,18 | |

По данным расчетам видно, что за отчетный период активы организации возросли на 1465 тыс. руб., в том числе за счет увеличения объема внеоборотных активов – на 1035 тыс. руб. и прироста оборотных активов – на 460 тыс. руб.

Таким образом, имущественная масса увеличилась, в основном за счет внеоборотных активов. Это подтверждается данными об изменениях в составе имущества организации.

Прирост оборотных активов в анализируемом периоде был связан в первую очередь с увеличением готовой продукции и товаров для перепродажи на 1376 тыс. руб. и дебиторской задолженность на 260 тыс. руб.

Обращает на себя внимание рост дебиторской задолженности к концу года, это делает необходимым дальнейший углубленный анализ состава и структуры дебиторской задолженности по данным аналитического учета.

Вместе с тем наблюдается снижение доли оборотных активов с 67,85 до 61,12% и, соответственно, рост доли внеоборотных активов с 32,15 до 38,88%. С учетом того, что величина внеоборотных активов в абсолютном выражении растет, в первую очередь, за счет основных средств (755 тыс. руб.) и долгосрочных финансовых вложений (277 тыс. руб.), можно констатировать рост инвестиций в активы.