Курсовая работа: Учет готовой продукции и ее реализации

В качестве примера приведены результаты бухгалтерских исследований, связанных с созданием на промышленном предприятии специального участка для разработки и выпуска одного из новых видов товаров народного потребления . Расчеты проводились с помощью стандартной бухгалтерской программы "1С: Бухгалтерия" в период подготовки опытных образцов изделия к запуску в серийное производство.

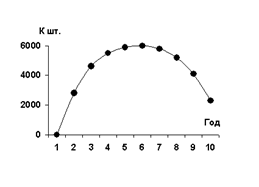

На рис.1 приведена зависимость объема выпуска изделия по годам. Цена единицы продукции планировалась в пределах 40 руб. По оценкам технических специалистов и профессионалов в сфере маркетинга срок подготовки производства и продолжительность продаж оценивались в 10 лет.

Рис.1.Объем выпуска продукции по годам

Из материалов рис.1 следует, что выход с новым изделием на рынок планировался на второй год подготовки производства, чтобы к его концу приступить к освоению рынка. По известному составу затрат на производство и реализацию продукции, а также по параметрам налогового поля предприятия была составлена бухгалтерская схема его работы. Используя график наращивания объемов производства (предполагаемых продаж) и предварительно установленную цену одного изделия, были выполнены расчеты годовых балансов сегмента предприятия, который должен будет заниматься выпуском данной продукции. Результаты расчетов изменения величины нераспределенной прибыли по годам выпуска изделия представлены на рис.2.

Анализ этого рисунка показывает, что, несмотря на существенный рост объемов производства к концу второго года выпуска изделия, заметного увеличения суммы нераспределенной прибыли на этом производственном участке до конца третьего года ожидать не приходится. Поэтому ему должны будут оказывать определенную финансовую помощь другие участки. В период с четвертого по девятый год включительно предприятие может рассчитывать на успешное функционирование данного подразделения. В дальнейшем возникнет необходимость перехода на другой вид продукции.

Рис.2. Сумма нераспределенной прибыли (НП) по годам (тыс.руб.)

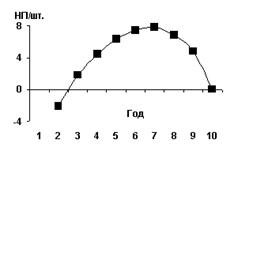

Важный показатель эффективности работы нового производственного участка предприятия представлен на графике .Он характеризует величину нераспределенной прибыли, приносимой каждой единицей новой продукции. В конце третьего года выпуска эта величина станет равной 2 руб. и постепенно будет наращиваться к шестому-седьмому году до значения порядка 8 руб.

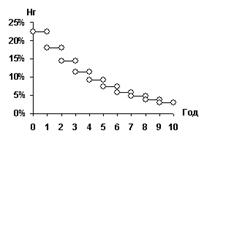

Если соотнести эти цифры с отпускной ценой единицы изделия (40 руб.), то можно судить о рентабельности данной продукции, которая будет в этот период нарастать от 5% до 20%. Затем она начнет снижаться и к десятому году выпуска станет равной нулю.

В данном случае под коэффициентом рентабельности понимается отношение нераспределенной прибыли к отпускной цене продукции.

Рис.3. Нераспределенная прибыль (НП в руб.) на единицу продукции по годам выпуска изделия

Надежный и эффективный бухгалтерский учет готовой продукции и операций по ее реализации возможен только при условии грамотной организации документооборота, который охватывает большой перечень разнообразных бланков, ведомостей, карточек и других документов. В настоящее время на практике при учете готовой продукции и процесса ее продаж используется совокупность унифицированных и некоторых других традиционных документов, таких как:

сертификат соответствия;

гигиеническое заключение;

качественное удостоверение на продукцию;

упаковочный ярлык (форма N ТОРГ-9);

приемо-сдаточный акт;

приемо-сдаточная накладная;

приходный ордер (форма N М-4);

требование - накладная (форма N М-11);

накладная на внутреннее перемещение, передачу товаров, тары (форма N ТОРГ-13);

журнал учета товаров на складе (форма N ТОРГ-17);

накладная на передачу готовой продукции в места хранения (форма N МХ-18);

накладная на отпуск материалов на сторону (форма N М-15);

приказ-накладная;

накладная (форма N 19);

счет фактура;