Курсовая работа: Учет готовой продуции и ее реализации

Дебет 43 Кредит 20 принята к учету готовая продукция

Метод оценки произведенной продукции по фактической себестоимости применяется в основном в единичном производстве, т.к. фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде. При этом способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов:

- по себестоимости единицы;

- по средней себестоимости;

- по методу ФИФО;

Оценка готовой продукции по плановой (нормативной) производственной себестоимости наиболее распространена. Такой вариант оценки предполагает применение специально разработанных предприятием норм, нормативов, смет расходов, на основании которых составляется нормативная калькуляция себестоимости продукции. Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии.

#G0Выбор метода оценки готовой продукции принадлежит предприятию и согласно п. 12 ПБУ 1/98 должен быть отражен в его учетной политике.

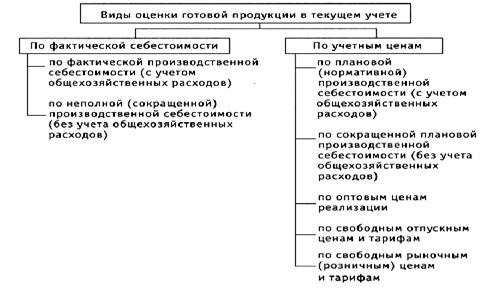

Ниже приводится схема, описывающая виды оценок готовой продукции (Рис.1.):

Рис.1. Виды оценок готовой продукции

В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)». Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при поступлении готовой продукции на склад в течение месяца делается проводка:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» – поступила на склад готовая продукция в планово-учетных ценах.

При реализации продукции в течение месяца списание ее себестоимости отражается проводкой:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция» – списана себестоимость готовой продукции в планово-учетных ценах.

Аналитический учет по счету 43 ведется по местам хранения и отдельным видом готовой продукции. В аналитическом учете готовая продукция оценивается по твердым ценам, которыми может быть плановая себестоимость, либо договорные цены. Отдельно учитывают разницы между фактической и плановой себестоимостью продукции или между договорными ценами и фактической себестоимостью.

Аналитический учет готовой продукции осуществляется по видам изделий, их сортам, ценам в натуральных показателях и стоимостных измерителях:

· в условиях рыночной техники ведение учета – в количественно-суммовых карточках, которые обобщаются в оборотных ведомостях, либо в сальдовой книге – при оперативно-сальдовом методе учета;

· при автоматизации учета – на компьютере оперативно получают сведения о движении готовой продукции на любую дату в заданных группировках.

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах. А именно, дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию. [6]

Для удобства и наглядности выявления отклонений фактической себестоимости от плановой себестоимости организация может использовать счет 40 «Выпуск продукции (работ, услуг)».

В этом случае по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается плановая себестоимость готовой продукции, которая списывается в дебет счета 43 «Готовая продукция». В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборотов счета 40 «Выпуск продукции (работ, услуг)» определяется сумма отклонений фактической себестоимости от плановой. Планом счетов бухгалтерского учета предусмотрен следующий порядок списания сумм отклонений.

Если кредитовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше дебетового, то есть фактическая себестоимость меньше плановой и выявлена экономия, то на сумму отклонения делается бухгалтерская проводка, выполненная методом «красное сторно»:

Дебет 90 «Продажи» субсчет «Себестоимость продаж»

Кредит 40 «Выпуск продукции (работ, услуг)».

Если дебетовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше кредитового, то есть фактическая себестоимость превышает плановую (перерасход), на сумму отклонения делается обычная бухгалтерская проводка:

Дебет 90 «Продажи» субсчет «Себестоимость продаж»

Кредит 40 «Выпуск продукции (работ, услуг)».

Таким образом, счет 40 «Выпуск продукции (работ, услуг)» ежемесячно закрывается и сальдо по этому счету отсутствует.

В тех случаях, когда имеются остатки готовой продукции на начало и конец месяца для правильного отражения и распределения отклонений целесообразно применять метод расчета, принцип которого указан в пункте 206 Методические указания №119н:

«Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитывается на счете «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости». Отклонения на этом субсчете учитываются в разрезе номенклатуры, либо отдельных групп готовой продукции, либо по организации в целом. Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью.

Списание готовой продукции (при отгрузке, отпуске и так далее) может производиться по учетной стоимости. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции (определяется пропорционально ее учетной стоимости). Отклонения, относящиеся к остаткам готовой продукции, остаются на счете «Готовая продукция» (субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости»).