Курсовая работа: Учет и анализ доходов и расходов ООО "Ремонт-Юг"

Общая численность сотрудников ООО «Ремонт-Юг» в период 2007-2009 гг. составляет 25 человек с общим годовым фондом заработной платы около 5,472 млн.руб.

Основные функции подразделений предприятия представляются следующим образом:

Директор организует всю работу предприятия и несет полную ответственность за его состояние и хозяйственную деятельность перед государством, трудовым коллективом и учредителями Общества.

Отдел снабжения предприятия занимается обеспечением бесперебойных поставок основного ассортимента товаров на склад предприятия, организует связи с поставщиками (производителями) строительных материалов.

Отдел реализации организует реализацию товаров, обеспечивает связи с покупателями, и проводит всестороннюю работу с ними, занимается маркетинговой деятельностью, организует продвижение товаров на рынок, обеспечивает доставку приобретенных товаров на склад и доставку товаров со склада покупателям.

Финансовая служба предприятия, во главе финансового директора занимается ведением бухгалтерского и финансового учета, обеспечивает контроль за финансовой деятельностью предприятия.

Свою хозяйственную деятельность предприятие осуществляет на основании Федерального закона Российской Федерации № 14-ФЗ от 08.02.1998 г. «Об обществах с ограниченной ответственностью», который действует в настоящий момент в редакции ФЗ № 58-ФЗ от 29.04.2008 г.

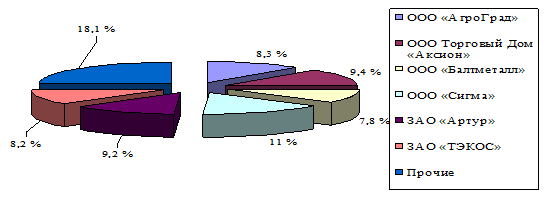

Основные покупатели ООО «Ремонт-Юг», с которыми у предприятия заключены длительные договора поставки строительных материалов представлены в табл.2.

Таблица 2. Основные покупатели ООО «Ремонт-Юг»

| Наименование контрагента | Среднегодовой объем работ | Доля в общем объеме, % | Условия оплаты |

| ООО «АгроГрад» | 39226180 | 8,3 | Отсрочка 30 к.д. |

| ООО Торговый Дом «Аксион» | 44284726 | 9,4 | Отсрочка 30 к.д. |

| ООО «Балтметалл» | 37115000 | 7,8 | Отсрочка 30 к.д. |

| ООО Торговый Дом «Пальмира» | 32875000 | 6,9 | Отсрочка 30 к.д. |

| ООО «Компания Рудпром» | 24378056 | 5 | Отсрочка 30 к.д. |

| ООО «Сибирские нефтепродукты» | 22056150 | 4,6 | Отсрочка 14 к.д. |

| ООО «Югторгефть» | 14228190 | 3 | Отсрочка 30 к.д. |

| ООО «Сигма» | 52115000 | 11 | Отсрочка 15 к.д. |

| ЗАО «Артур» | 43761556 | 9,2 | Отсрочка 7 к.д. |

| ТПК ТТС | 22810000 | 4,8 | Отсрочка 30 к.д. |

| ООО «Орхидея» | 17681000 | 3,7 | Отсрочка 30 к.д. |

| ЗАО «ТЭКОС» | 38618390 | 8,2 | Отсрочка 10 к.д. |

| Прочие | 82369334 | 18,1 | Отсрочка 15 к.д. |

| Итого | 471518582 | 100 | - |

Данные табл. 2 показывают, что наибольший объем строительных материалов поставляется таким предприятиям как ООО «Сигма» (11%), ТД «Аксион» - (9,4 %), ЗАО «Артур» (9,2 %), ООО «АгроГрад» - (8,3 %), ЗАО «ТЭКОС» (8,2%) и ООО «Балтметалл» (7,8 %).

Графически доля каждого из данных предприятий в общем объеме поставляемых строительных материалов ООО «Ремонт-Юг» приведена на рис.2.

Сгруппируем предприятия по условиям оплаты:

I группа – 30 к.д. (ООО «АгроГрад», ООО Торговый Дом «Аксион», ООО «Балтметалл»);

II группа – 15 к.д. (ООО «Сигма»);

III группа – 10 к.д. и менее (ЗАО «Артур», ЗАО «ТЭКОС»).

Рис.2. Доля предприятий в общем объеме поставляемых строительных материалов

Условия оплаты поставляемых товаров является наиболее важным пунктом заключаемого договора. Используются следующие условия оплаты поставки строительных материалов:

1) предоплата 100% с момента выставления счета на предоплату путем перечисления денег на расчетный счет;

2) оплата в течение 30 календарных дней с момента поставки товара, путем перечисления денежных средств на расчетный счет или векселями СБ РФ согласно договора;

3) оплата в течение 15 календарных дней с момента поставки товара, путем перечисления денежных средств на расчетный счет или векселями СБ РФ согласно договора.

4) оплата в течение 10 (и менее) календарных дней с момента поставки товара, путем перечисления денежных средств на расчетный счет или векселями СБ РФ согласно договора.

Таким образом, на предприятии установлена предоплата за установленный в договоре объем поставляемых товаров и оплата по факту их поставки. При предоплате возможны 2 варианта: предоплата в размере 50% и предоплата в размере 100% стоимости строительных материалов. При оплате по факту возможны различные варианты, наиболее приемлемые для поставщика и покупателя в момент заключения сделки, чаще таким критериев выступает общая стоимость поставляемого товара (чем меньше срок отсрочки оплаты строительных материалов, тем меньше их общая стоимость).

Из приведённых данных видно, что на формирование а также динамику чистой прибыли (конечного результата) предприятия влияет изменение многих показателей хозяйственной деятельности предприятия.

Товарооборот предприятия (выручка от продажи товаров) в течение всего анализируемого периода возрастает. Наибольший рост наблюдается в 2008 г. (39%), что примерно в 4 раза больше прироста 2009 г.

Себестоимость реализуемых товаров соответственно также возрастает, однако темп ее прироста в 2008 г. (56%) превышает темп прироста товарооборота в этом же году что приводит к более низкому темпу прироста валовой прибыли предприятия (20%). Аналогичная ситуация складывается и в 2009 г. Коммерческие расходы предприятия являются основным регулятором прибыли от продаж. Коммерческие расходы (издержки обращения) предприятия включают: расходы на оплату труда, отчисления на социальные нужды, расходы на аренду, транспортные расходы, амортизацию основных средств, расходы на ремонт, электроэнергию, рекламу, тару и прочее.

По сравнению с уровнем валовой прибыли предприятия (оборотов), его коммерческие расходы находятся на низком уровне и в период 2007-2008 гг. также как и предыдущие рассмотренные показатели возрастаю, но незначительно (2%), а далее снижаются всего на 0,6% (56 тыс.руб.).

Также из данных в приложении 1 видно, что предприятие имеет высокий уровень прочих расходов, которые включают в себя также показываемые в предыдущих отчетных периодах формы № 2 операционные, внереализационные и чрезвычайные расходы предприятия.

Актив и пассив являются неотъемлемой частью баланса любого предприятия. Абсолютная величина и доля каждого составляющего в структуре активов и пассивов влияют на эффективность работы и на финансовую устойчивость предприятия.