Курсовая работа: Учет и налогообложение основных средств в Республике Казахстан

Можно выделить три главных вида контроля: предварительный, текущий и заключительный, которые представленные на рисунке 1.2.

КОНТРОЛЬ

КОНТРОЛЬ

|

| ПРЕДВАРИТЕЛЬНЫЙ | ТЕКУЩИЙ | ПОСЛЕДУЮЩИЙ |

|

- осуществляется до фактического начала работ; - это способ убедиться, что работа развивается в заданном направлении; |

- осуществляется непосредственно в ходе проведения работ; - базируется на измерении фактических результатов, полученных после проведения работы | - дает руководству организации информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем. |

Рисунок 1.2 - Виды контроля

Отличительные особенности

![]()

![]()

![]() Признак

Признак

Финансовый учет Управленческий учет

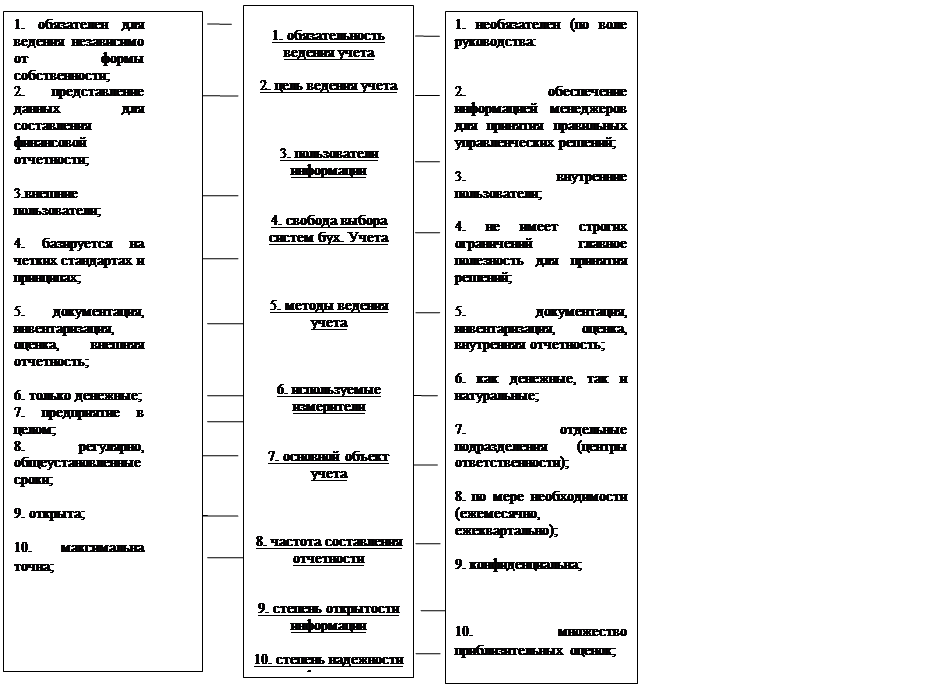

Рисунок 1.1 - Сравнительная характеристика финансового и управленческого учета

Предварительный контроль. Этот вид контроля называется предварительным потому, что осуществляется до фактического начала работ. Основными средствами осуществления предварительного контроля является реализация определенных правил, процедур и линий поведения. Поскольку правила и линии поведения вырабатываются для обеспечения выполнения планов, то их строгое соблюдение - это способ убедиться, что работа развивается в заданном направлении. Аналогично, если писать четкие должностные инструкции, эффективно доводить формулировки целей до подчиненных, набирать в административный аппарат управления квалифицированных людей, все это будет увеличивать вероятность того, что организационная структура будет работать так, как задумано. В организациях предварительный контроль используется в трех ключевых областях – по отношению к человеческим, материальным и финансовым ресурсам.

??????????????? ???????? ? ??????? ???????????? ???????? ??????????? ? ???????????? ?? ???? ??????????? ??????? ??? ??????? ? ???????????????? ?????? ? ???????, ??????? ?????????? ??? ?????????? ??? ??? ???? ??????????? ???????????? ? ?????? ???????? ?????????????? ? ????????????????? ?????. ??? ????, ????? ?????????, ??? ??????????? ????????? ???????? ? ????????? ????????? ?????????? ?? ???????????, ?????????? ?????????? ?????????? ?????????? ??????? ??????????? ??? ???? ?????? ? ?????? ??????? ? ????????? ????????? ? ????????????, ?????????????? ??????????. ??????????? ???????? ??????????? ??????????? ? ??????????? ? ??????? ??????????? ???????????? ?????????? ????? ????? ????? ???????????? ???????????? ???????? ?????? ? ???????????, ?????????? ??????????????? ??????, ? ????? ??? ?????? ?????????????? ????????????? ? ?????????? ? ?????? ????? ??? ??????. ?? ?????? ???????????? ??????????????? ???????? ???????????? ???????? ???????????? ? ????? ?? ????? ? ???? ????? ????????. ???????? ????????? ??????????, ??? ?? ????????????? ????? ???????? ? ???????????? ???????, ? ??????? ???????????? ? ??? ????????? ? ??? ??????? ? ???????, ?????? ??? ?????????? ? ???????????? ?????????? ????? ????????????. ???? ???????????????? ???????? ???????? ??????????? ????, ??? ??????? ????????? ????? ????????? ??????????.??????? ????????. ??? ??? ?????????? ??????? ?? ??? ????????, ??????? ???????? ?????????????? ??????????????? ? ???? ?????????? ?????. ???? ????? ??? ???????? ???????? ??????????? ??????????, ? ??? ?? ??????????? ???????? ???????????? ?? ????????????????? ??????????. ?????????? ???????? ?????? ???????????, ?????????? ??????????? ??????? ? ??????????? ?? ?????????????????? ?????? ???????? ????????? ?????????? ?? ?????????? ?????? ? ??????????. ???? ?? ????????? ???? ??????????? ?????????, ??? ????? ????????? ? ????????? ????????? ??? ???? ???????????.??????? ???????? ?? ?????????? ????????? ???????????? ? ??????????? ????? ??????. ?????? ?? ?????????? ?? ????????? ??????????? ???????????, ?????????? ????? ?????????? ??????, ???????????? ?? ?????????? ???????? ?????. ??? ???? ????? ???????????? ??????? ???????? ????? ???????, ???????? ?????????? ?????????? ???????? ?????.??????? ???????? ?????. ???????? ????? - ??? ?????? ? ?????????? ???????????. ?????????? ???????? ???????? ????? ???????? ????????? ?????????? ??????????? ? ???, ??? ?? ?????? ???????????????????, ???? ?? ?????, ??? ??? ?????? ??????. ??????? ???????? ????? ????????? ??????????? ??????? ????????? ?????????????? ??????? ? ??????????????? ???? ????? ????????? ???, ????? ???????? ?????????? ??????????? ?? ???????? ???????????? ???? ? ???????????? ????? ??? ???????.??? ??????? ? ???????? ??????1. ????? ????.2. ?????????? ??????? ???????.3. ??????????? ??????? ??????? ??? ??????????? ?????????????.4. ?????? ?? ????????????? ???????????? ?? ?????????? ?????.5. ???????????? ??? ?????????? ??? ????, ????? ?????????? ?????????? ?????.?????????????? ????????. ??? ??????? ???????? ???????????? ???????? ????? ? ???? ?????????? ????? ????? ??? ????, ????? ??????? ????????? ????? ? ?????? ??????????? ???????? ??????, ??? ??? ????????? ??????? ??????? ??????. ? ?????? ??????????????? ???????? ???????? ????? ???????????? ????? ????, ??? ?????? ?????????. ???? ????? ?? ?????????? ?????????????? ????????????, ???? ?? ????????? ????????????? ??????? ??????? ??????? ?????????? ?????????? ?????????? ???????????? ? ??????????.???? ?????????????? ???????? ?????????????? ??????? ??????, ????? ????????????? ?? ???????? ? ?????? ?? ?????????????, ??? ?? ?????, ?? ????? ??? ?????? ???????. ???? ?? ??? ??????? ? ???, ??? ?????????????? ???????? ???? ??????????? ??????????? ??????????, ??????????? ??? ???????????? ? ??????, ???? ??????????? ?????? ?????????????? ????????? ? ???????. ????????? ?????????? ?????????? ? ????????????? ??????????, ??????????? ????? ??????????? ????? ???????, ????????? ??????????? ???? ?????????? ?? ?????. ??? ????????? ????????? ????? ???????? ?????????? ? ????????? ????????? ? ?????????????? ????? ????? ???, ????? ???????? ???? ??????? ? ???????. ?????? ??????? ??????????????? ???????? ??????? ? ???, ????? ?????????????? ?????????. ???? ??????????? ??????????? ????????? ????????????? ?????????????? ? ??????????? ????????????? ?????? ????????????????, ??, ????????, ??? ?????????? ??????????? ???????????????? ???? ???????? ????? ? ??????????. ????????? ???????????????? ? ?????? ??????????????? ?????????????? ?????????? ???? ????, ????? ?????????????? ??????? ???????? ? ????????????? ?????? ????? ????? ???????????? ???????????? ? ????????????????.Структура бухгалтерской службы.Структура бухгалтерского аппарата зависит в основном от условий организации и технологии производства, объема учетной работы и наличие технических средств учета.

В настоящее время сложилось три основных типа организации структуры бухгалтерий: линейная (иерархическая), по вертикали (линейно-штабная) и комбинированная (функциональная).

При линейной организации все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Такая структура бухгалтерии применяется в небольших организациях с численностью аппарата до 7-9 человек.

При организации аппарата бухгалтерии по вертикали создаются промежуточные звенья управления (отделы, бюро, секторы, группы), возглавляемые старшими бухгалтерами. Распоряжения главного бухгалтера в этом случае передаются старшим бухгалтерам соответствующих бюро, отделов, секторов, групп, которые определяют конкретных исполнителей и контролируют выполнение работ.

Данная структура бухгалтерии применяется в большинстве средних и части крупных организаций.

В средних организациях в состав бухгалтерии входят, как правило, следующие группы (отделы, бюро, секторы):

- материальная группа, отвечающая за учет приобретения материальных ценностей, их поступления и расходования.

В этой же группе, как правило, ведется учет основных средств.

- группа учета оплаты труда, осуществляющая учет труда рабочих, исчисление заработной платы работниками, контроль за использованием фонда оплаты труда, учет всех расчетов с работниками предприятий, бюджетом, и другими ведомствами, связанными с оплатой труда;

- производственно-калькуляционная группа, где ведется учет затрат на производство, калькулируется себестоимость продукции, выявляются результаты внутризаводского хозрасчета, составляется отчетность о производстве;

- группа учета готовой продукции, где осуществляется учет готовой продукции на складах и ее реализации; общая группа, работники которой ведут учет остальных операций и главную книгу, составляют бухгалтерский баланс и другие формы финансовой отчетности.

Кроме того, в состав бухгалтерии входят группы (отделы) капитального строительства и жилищно-коммунального хозяйства.

В крупных организациях, кроме перечисленных, обычно выделяют группы (отделы) учета тары, основных средств, расчетную группу, работники которой ведут учет денежных средств и расчетов с организациями и лицами, группу подготовки и машинной обработки информации, сводно-аналитическую группу и т.д.

Общая схема бухгалтерского аппарата средних и крупных организаций представлена в ПРИЛОЖЕНИИ А.

Важным этапом разработки структуры бухгалтерии является формирование системы должностей, зависящих от характера, состава и объема учетных работ на предприятии.

1.2 Учетная политика предприятия

1.2.1 Теоретические аспекты учетной политики (или нормативной базы)

Понятие учетной политики.

С переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета в организациях. Суть новых подходов к постановке бухгалтерского учета заключается в том, что предприятия самостоятельно разрабатывают учетную политику для решения своих задач, но на основе установленных государством общих правил. Выбранная организацией учетная политика оказывает большое влияние показатели себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показатели финансового состояния организации, их величину.

Следовательно, учетная политика предприятия является одним из главных средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

Учетная политика предприятия — это принятая ею совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности) .

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

На выбор учетной политики влияют следующие факторы: