Курсовая работа: Учёт операций по внебалансовым счетам кредитной организации

Содержание

Введение

1. Учет операций по внебалансовым счетам кредитной организации

1.1 Порядок бухгалтерского учета и отчетности внебалансовых счетов кредитной организации

1.2 Учет внебалансовых операций по счетам бухгалтерского учета

2. Учёт операций на счетах межгосударственного банка

2.1 Учёт операций на счетах межгосударственного банка

Глава 3. Практическая часть

3.1 Баланс АКБ "Максурис" на 7 февраля 2011 г.

3.2 Журнал регистрации операций АКБ "Максурис" за 7 февраля 2011 г.

3.3 Отражение операций АКБ "Максурис" за 7 февраля 2011 г. на балансовых счетах

3.4 Оборотная ведомость по балансовым счетам АКБ "Максурис" за 7 февраля 2011 г.

Заключение

Библиографический список

Введение

Учет операций по внебалансовым счетам кредитной организации ведется на счетах №906 - №918 и корреспондирующим счетам №№9999, 9998. Внебалансовые операции отражаются по дебету одного и кредиту другого счета. Двойная запись оформляется корреспонденцией счетов или бухгалтерской проводкой дебетуемого и кредитуемого счете на сумму операции. Порядок бухгалтерского учета и отчетности пределен положением Банка России. На внебалансовых счетах отражаются: средства и ценности, не принадлежащие банку, но находящиеся у него на хранении и в управлении (в том числе по доверительному управлению); не наступившие по срокам обязательства и требования (срочные сделки; отстроченные и просроченные платежи; ценные бумаги (депозитарная деятельность) в штуках. Первичная бухгалтерская информация по этим счетам фиксируется на внебалансовых ордерах, на основании этих данных реализуется аналитический и синтетический учет представленный в отчетности банка.

Объектом исследования являются учет операций внебалансовых счетов банка.

Целью работы является рассмотрение порядка выполнения бухгалтерского учета по внебалансовым операциям кредитных организаций.

Задачи решаемые в работе:

- рассмотреть внебалансовые счета с точки зрения плана счетов и определить отражение внебалансовых счетов в первичной и периодической отчетности;

- выявить особенности учета операций по внебалансовым счетам;

- составить баланс на следующую отчетную дату и сделать краткие выводы об изменении финансового состояния банка.

1. Учет операций по внебалансовым счетам кредитной организации

1.1 Порядок бухгалтерского учета и отчетности внебалансовых счетов кредитной организации

Внебалансовые операции банка учитываются суммой по этим операциям на счетах в системе бухгалтерского учета и отчетности кредитной организации.

Бухгалтерский учет кредитных организаций представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о деятельности организации и ее имущественном положении; обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности, в том числе контролирующими организациями, в соответствии с утвержденными нормами, нормативами и сметами; предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Все кредитные организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.

Баланс банка, состоит из двух частей: актива (показывает стоимость всего имущества) и пассива (обязательств банка и его капитала). Счета подразделяются на балансовые и внебалансовые. На балансовых счетах отражаются наличные и безналичные денежные средства, расчеты, привлеченные средства, фонды, доходы и расходы, прибыли и убытки. Учет по счетам ведется в мультивалютном выражении.

|

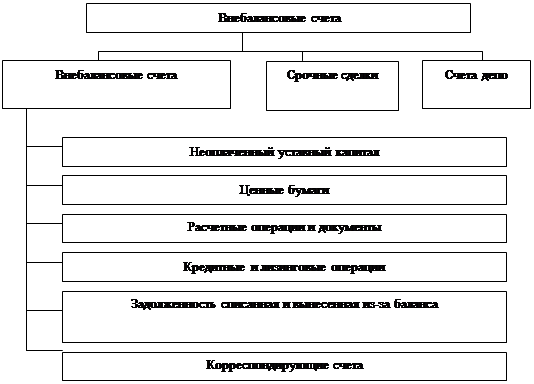

?? ????????????? ?????? ??????????: ???????????? ???????? ???????, ?????? ??????, ????????? ???????? ? ?????????, ????????? ? ?????????? ????????, ????????????? ????????? ? ?????????? ??-?? ???????, ? ??? ?? ???????????? ????? ??? ???????????????. ????????????? ????? ???????????? ? ??????? ?????? ?? ?????????????? ?????????? ??????????? ?? ??? ????????? ? ?????????? (??????? 1)

Рис.1 Схема внебалансовых счетов

Специальная банковская документация разрабатывается и утверждается Центральным Банком РФ и обязательна к применению. Для ведения информации о деятельности банка по внебалансовым показателям используются документы представленные в таблице 1. Формы документов унифицированы и стандартны их реквизиты предусмотрены положением о расчетных документах. Важным и обязательным фактом является наличие в документе аналитической и синтетической информации, указания корреспондирующих счетов и сумм совершаемых операций. Подписи материально ответственных лиц и контролеров сверяются с их образцами. В результате ввода первичной бухгалтерской информации, зафиксированной в документах, и ее обработки, бухгалтерия получает все необходимые данные как аналитического, так и синтетического характера, отчетные формы, балансы и пр.

Таблица 1

Документы для осуществления записей на внебалансовых счетах

| Внебалансовые ордера | Приходные и расходные внебалансовые ордера по кассовым операциям, по всем другим операциям платежные и внебалансовые ордера. |

Выданные гарантии, поручительства и др. --> ЧИТАТЬ ПОЛНОСТЬЮ <-- К-во Просмотров: 235

Бесплатно скачать Курсовая работа: Учёт операций по внебалансовым счетам кредитной организации

|