Курсовая работа: Учет основных средств и нематериальных активов

С 15.11.96 не создается страховой резерв, а затраты по страхованию имущества, транспортных средств, гражданской ответственности, профессиональной ответственности, от несчастных случаев и болезней, добровольное страхование относится на себестоимость продукции в пределах 1% от объема реализации за год

Счет 26 “Общехозяйственные расходы”

Прямая номенклатура статей затрат

А) Для экономического анализа затрат и увеличения производством затраты, группируемой по статьям затрат.

Статьи затрат устанавливаются методологическими отраслевыми рекомендациями в зависимости от рода деятельности (специфика производства)

На счете 26 группируются затраты по управлению производством, общехозяйственные расходы, содержание администрации и т.д.

а) расходы на управление предприятием, з/п, отчисления, командировки, охрана, пожарная и военная, содержание автотранспорта, услуги связи, содержание помещений, оргтехники, аудиторские услуги, прочие (канцтовары)

б) общехозяйственные расходы: аренда помещений, износ ОС общехозяйственного назначения, коммунальные услуги, текущий ремонт, содержание обслуживающего персонала, подготовка кадров, представительские и прочие

в) сборы и отчисления

налог на пользователей автодорог, транспортный налог по счету 26 и др. которые согласно законодательству относятся на себестоимость

Б) Методы списания сч. 26

I Общехозяйственные расходы в конце месяца списываются на счет 20 путем распределения между отдельными видами продукции.

Сумма общехозяйственных расходов в течении месяца отражается в ведомости №15 по Д26 с К02,20,13,12,70,69,71,31,89 ...

в конце месяца общая сумма ведомости 15 списывается:

а) определяется % распределения

(% распределения желаемого брать до 3, 4 знаков см. задачу)

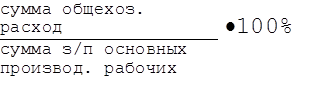

б) определяется % распределения

![]()

сумма общехозяйственных расходов

сумма общехозяйственных расходов

Согласно плана счетов, приказа №97, положения о бухгалтерском учете о счете 26; общехозяйственные расходы могут списываться в конце отчетного периода в качестве условия - постоянно (Д46 К26) как правило это удобно использовать предприятиям с коротким циклом производства

Для обоснования применения этого метода необходимо базироваться на методологические отраслевые инструкции или в приказе по учетной политике утвердить перечень статей затрат учитываемых на счете 26 и списываемых ежемесячно Д46 К26

Документы учета затрат, порядок ведения учета

1. Прямые затраты по видам изделий или по отдельным видам деятельности предприятия учитываются в карточках (ведомостях) учета затрат на производство. В карточку заносятся сведения о зарплате (расчет з/пл и отчислений) фактическая стоимость материалов (требования, ведомость №10, акт на списание и т.д.), отчисления на зарплату, сумма общехозяйственных расходов (справка о распределении)

В карточках учета производства рассчитывается себестоимость выпуска по видам продукции.

2. Незавершенное производство (НП) рассчитывается по данным инвентаризации НП.

Пример: по данным инвентаризации НП в цехе 50 деталей после 2-й операции; 20 после 1-й; 30 после 3-й. Всего 4 операции

1) расход материалов на 1 ед. - 10000=

| 2) Затрата | 1 операции | 20000= |

| 2 операции | 50000= | |

| 3 операции | 30000= | |

| 4 операции | 10000= |

3) отчисления на зарплату

4) % распределения общехозяйственных расходов 200%

(расчет за месяц)

| Статьи затрат | Опер. | Кол-во детал. | Стоимость за 1 ед. | Всего: |

| 1. Материалы | все | 100 | 10000= | 1000000= |

| 2. Затрата | 20 | 20000= | 400000= | |

| 50 | (20тыс+50тыс) | 3500000= | ||

| 30 | (70тыс+30тыс) | 3000000= | ||

| всего зат. | 6900000= | |||

| 3. Отчислен. | 40% | 2760000= | ||

| 4. Общехоз расходы | 200% | 13800000= | ||

Всего: | 24460000= |

На предприятиях с большим ассортиментом, длительным процессом обработки, при технической сложности проведения инвентаризации НП, расчет НП можно вести по прямым затратам.

3. Общехозяйственные расходы группируются в ведомость №15 в разделе статьи затрат, согласно утвержденной номенклатуре статей затрат.