Курсовая работа: Учет расчетов по налогам и сборам в организациях

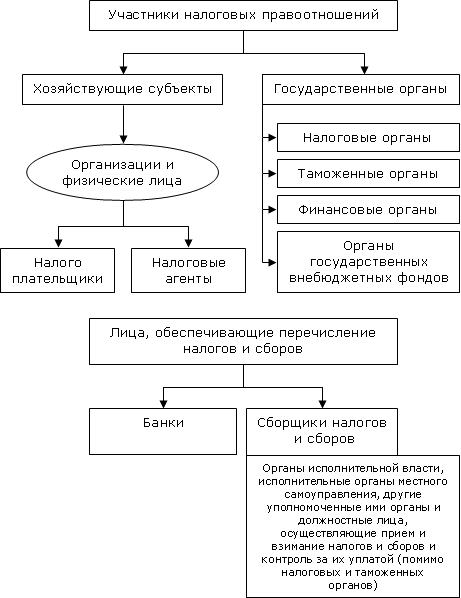

На протяжении всей истории человечества во всех государствах правительства всех ориентаций не могли существовать без налогов.Как бы велики ни были потребности в финансовых средствах на покрытие мыслимых и немыслимых расходов, налоги не должны подрывать заинтересованность налогоплательщиков в хозяйственной деятельности.Изучение механизма налогообложения предполагает определение основных участников налоговых отношений, к которым относятся субъекты хозяйственной деятельности и государственные органы.Субъекты хозяйственной деятельности как участники налоговых отношений выступают, прежде всего, в качестве налогоплательщиков, представителей налогоплательщиков (законных или уполномоченных), налоговых агентов. Кроме того, участниками налоговых отношений являются банки как юридические лица, выполняющие ряд возложенных на них функций, связанных с налогообложением. Участниками налоговых отношений являются также лица, предоставляющие необходимые данные (нотариусы, регистрационные палаты, органы лицензирования).Государственные органы как участники налоговых отношений можно подразделить на структуры, реализующие свои основные функции в налоговой сфере, и структуры, наделенные отдельными полномочиями в отношении налогообложения (финансовые органы, сборщики налогов и сборов).Специальные правоохранительными органами, выполняющими функции предупреждения, пресечения и расследования нарушений законодательства о налогах и сборах, являются федеральные органы налоговой полиции.Кроме того, лицами, участвующие в мероприятиях налогового контроля являются судьи, процессуальные лица и др.Налогоплательщик (субъект налогообложения) ― это лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных средств.В соответствии со ст. 19 части первой Налогового кодекса РФ [1] налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Налоговым кодексом [1] возложена обязанность уплачивать соответственно налоги и сборы.При этом следует иметь в виду, что в порядке, предусмотренном налоговым законодательством, филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений.

В соответствии со ст. 24 части первой НК РФ [1] налоговыми агентами признаются лица, на которых в соответствии с Налоговым Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов. Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено Налоговым Кодексом РФ [1].Налоговыми органами в Российской Федерации в соответствии со ст. 30 части первой НК РФ [1] являются Министерство Российской Федерации по налогам и сборам (МНС России) и его подразделения в Российской Федерации.В случаях, предусмотренных Налоговым Кодексом [1], полномочиями налоговых органов обладают таможенные органы и органы государственных внебюджетных фондов.Налоговые органы, органы государственных внебюджетных фондов и таможенные органы осуществляют свои функции и взаимодействуют посредством реализации полномочий и исполнения обязанностей, установленных Налоговым Кодексом [1] и иными федеральными законами, определяющими порядок организации и деятельности налоговых органов.

Схема 1.2. Участники налоговых правоотношений.

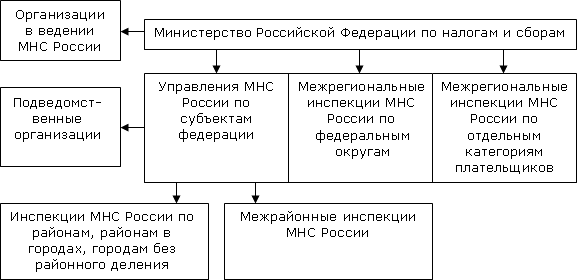

В соответствии с Налоговым Кодексом РФ [1], Положением о Министерстве Российской Федерации по налогам и сборам, утвержденным постановлением Правительства РФ от 16.10.2000 № 783 [3], МНС России является федеральным органом исполнительной власти, осуществляющим контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов и других обязательных платежей налогоплательщиками, участвующим в выработке налоговой политики и осуществляющим ее с целью обеспечения своевременного поступления в бюджеты всех уровней и государственные внебюджетные фонды в полном объеме налогов, сборов и других обязательных платежей, обеспечивающим межотраслевую координацию, государственный контроль и регулирование в области производства и оборота этилового спирта и алкогольной продукции, а также осуществляющим в установленном порядке валютный контроль.

Схема 1.3. Система налоговых органов Российской Федерации

Функции налоговых органов ― центрального, региональных и местных ― несколько различаются. Однако поскольку основные задачи всех звеньев едины, то налоговым органам всех уровней присущи общие функции: учет налогоплательщиков; контроль за соблюдением налогового законодательства участниками налоговых правоотношений; определение в установленных случаях суммы налогов, подлежащих уплате в бюджет налогоплательщиками; ведение оперативно-бухгалтерского учета сумм налогов; возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов; разъяснительная работа и информирование налогоплательщиков о порядке применения налогового законодательства; применение мер ответственности к нарушителям налогового законодательства; взыскание недоимок, пеней и штрафов с нарушителей налогового законодательства; контроль за соблюдением законодательства о наличном денежном обращении.

Центральный аппарат МНС России и его управления по субъектам федерации выполняют, наряду с перечисленными, следующие функции: организация, координация и контроль за деятельностью нижестоящих управлений и инспекций; аналитическая и статистическая работа; разработка и издание инструктивных и методических указаний и иных документов по применению налогового законодательства; участие в выработке налоговой политики, подготовке проектов законодательных актов и международных договоров о налогообложении, сотрудничество с зарубежными и международными налоговыми организациями.

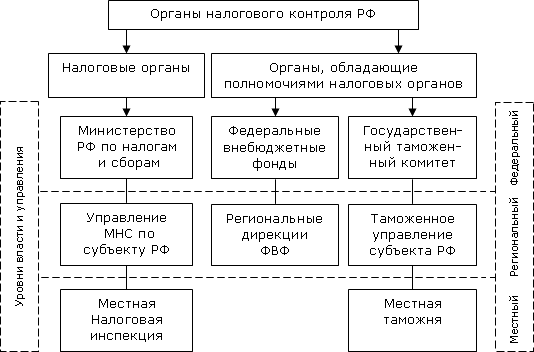

Для выполнения своих функций налоговые органы наделены соответствующими правами и несут определенные обязанности. Основные права и обязанности налоговых органов, предусмотренные НК РФ [1], Федеральным законом "О налоговых органах в Российской Федерации" [4] и другими законодательными актами приведены в схеме 1.4.

Схема 1.4. Органы налогового контроля РФ.

1.2 Задачи учета и нормативно-правовое регулирование учета расчетов организацией по налогам и сборам

Порядок учета расчетов организаций по налогам и сборам регламентируется рядом законодательных нормативных актов и документов. Главным законодательным документом является Налоговый кодекс РФ [1]. В Налоговом Кодекс устанавливаются виды налогов, их функции и классификация, а также объекты и субъекты налоговых отношений. В данном кодексе предоставляются порядок, расчеты и сроки уплаты налогов и сборов.

А также в письме ФНС России от 24.01.2007 № ЩТ-6-23/35 [5] определяется порядок представления налогоплательщиками, отнесенными к категории крупнейших, всех налоговых деклараций (расчетов), которые они обязаны представлять с 2008 года в налоговый орган по месту учета в качестве крупнейших налогоплательщиков по установленным форматам в электронном виде.

Кроме того, письмо Госналогслужбы России от 19.11.1998 № ВК–6-09/843 [6]. Госналогслужба России сообщает, что согласно пункту 3 статьи 45 Налогового кодекса Российской Федерации [1] (часть первая), утвержденного 31.07.98 N 146-ФЗ, с 1 января 1999 года обязанность по уплате налога исполняется в валюте Российской Федерации, тое есть в рублях. Это положение распространяется на все категории налогоплательщиков, в том числе и на нерезидентов Российской Федерации. Иностранные юридические лица должны осуществлять уплату налогов в общеустановленном порядке, то есть в рублях через уполномоченные банки Российской Федерации.

В связи с этим проведена соответствующая работа с налогоплательщиками, уплачивающими налоги и другие обязательные платежи в валюте, с тем чтобы, начиная с 1 января 1999 года, налоговые платежи уплачивались только в рублях.

Также письмо МНС РФ от 19 апреля 2004 г. N 01-2-03/555 "О налогообложении транспортных услуг" [7]. Услуги по доставке собственным транспортом товаров подлежат обложению НДС по ставке 18% и в том случае, если перевозимые товары облагаются НДС по ставке 10%. При этом налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемым по разным ставкам. Кроме того, письмо от 9 ноября 1999 г. N ФС-6-09/899 "О Зачислении налогов и сборов в иностранной валюте" [8]. В соответствии со статьей 45 части первой Налогового кодекса Российской Федерации [1] иностранными организациями, а также физическими лицами, не являющимися налоговыми резидентами Российской Федерации, а также в иных случаях, предусмотренных федеральными законами, обязанность по уплате налога может исполняться в иностранной валюте.А также письмо МНС России— № ФС-6-10/352 от 27.03.2003 "О приказе МНС России, ГТК России и Минфина России" N БГ-3-10/98 / 197 / 22н [9]. В целях сокращения до минимума объема невыясненных платежей, устранения неоправданного ручного труда и дополнительных материальных затрат на доопределение типа и назначения платежа, а также обеспечения полной автоматизации процесса ввода данных о поступлениях в лицевые счета налогоплательщиков, МНС России поручает руководителям налоговых органов принять все меры по проведению на регулярной основе разъяснительной работы с налогоплательщиками по вопросу правильности заполнения платежных документов.

1.3. Влияние особенностей деятельности и учетной политики хозяйствующего субъекта на содержание и организацию бухгалтерского учета по налогам и сборам

Основной деятельностью ИП "ПАК СЛАВА" является производство пищевых продуктов и заготовок для их изготовления, не включенные в другие группировки.

В настоящее время на предприятии применяется упрощенная Система Налогообложения (УСН). На основании НК РФ (ст. 346.11. п.3) уплачивается Единый налог в связи с применением УСН, исчисляемый по результатам хозяйственной деятельности за налоговый период. Уплата единого налога предусматривает замену уплаты налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности) и единого социального налога с доходов, а также выплат и иных вознаграждений, начисляемых в пользу физических лиц.

В связи с применением УСН предприятие не является плательщиком налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию Российской Федерации.

Уплата страховых взносов на обязательное пенсионное страхование производится в соответствии с законодательством Российской Федерации.

Иные налоги уплачиваются в соответствии с общим режимом налогообложения.

Учет расчетов по налогам и сборам ведется на счете 68 «Расчеты по налогам и сборам».

К этому счету открыты следующие субсчета:

68.1 Расчеты по налогу на доходы физических лиц

68.2 Расчеты по налогу на добавленную стоимость

68.3 Акцизы.

Особенностью Учетной политики организации является раскрытие в ней информации о способах ведения бухгалтерского учета. В целях налогового учета:

· Объектами налогообложения признаются доходы, уменьшенные на величину расходов (15%);

· В целях налогообложения доходы и расходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления (выплаты) денежных средств согласно ст.127 п.1 НК РФ [1].

2. Учет расчетов организации по налогам и сборам

2.1 Учет расчетов по налогам и сборам, возмещаемых за счет издержек и прочих расходов организаций

Начисление налогов и сборов, причитающихся в соответствии с налоговыми декларациями (расчетами) организации к уплате в бюджет, отражается по кредиту соответствующих субсчетов счета 68 и может производится за счет:

-затрат на производство (расходов на продажу) – земельный налог. В этом случае налоги и сборы учитываются на счетах учета производственных затрат в корреспонденции с соответствующими субсчетами учета налогов и сборов.

Земельный налог - это основной вид земельных платежей. Он регламентируется главой 31. Налогового кодекса РФ [1].

Налогоплательщиками признаются физические и юридические лица, обладающие земельными участками на правах собственности, на праве бессрочного пользования, на праве пожизненного владения.

Объектом налогообложения признаются земельные участки расположенные в пределах муниципальных образований на территории которых введен налог.