Курсовая работа: Учет расчетов с поставщиками и покупателями и формирование внутреннего аудита

- изучение учредительных документов, учетной политики, постановки бухгалтерского учета, бухгалтерской отчетности предприятия;

- исследование форм расчетных операций, применяемых на предприятии.

Объектом исследования данной работы является общество с ограниченной ответственностью «Кумкайя». На этом предприятии при расчетах с поставщиками, покупателями, прочими дебиторами и кредиторами встречаются расчеты по договорам купли-продажи, договору комиссии, договорам мены, взаимозачетные операции. При отражении таких операций в бухгалтерском учете бухгалтеры часто допускают ошибки.

На уровне управления предприятием, имеет место как внешний финансовый контроль, осуществляемый внешними по отношению к организации субъектами управления (органы государства, аудиторские организации, контрагенты по финансово-хозяйственным договорам, кредиторы и т. д.), так и внутренний финансовый контроль, осуществляемый субъектами самой организации (главным образом подразделением внутреннего аудита). Внешний и внутренний финансовый контроль в своей совокупности образуют систему финансового контроля хозяйствующих субъектов.

Систему финансового контроля организаций правомерно подразделить на следующие элементы или структурные уровни:

· государственный контроль;

· аудиторский контроль (его часто называют также независимым контролем);

· внутренний контроль (т. е. контроль, организованный на уровне непосредственно экономических единиц);

· общественный контроль (т. е. контроль со стороны контрагентов по финансово-хозяйственным договорам, кредиторов, инвесторов и т.д.).

В данной работе будут рассмотрены понятия, цели и порядок создания службы внутреннего контроля в организации.

I. Теоретические и методологические основы учета расчетов с поставщиками и покупателями.

1.1. Сущность системы внутреннего аудита на предприятии

Необходимость внутреннего аудита связана прежде всего с увеличением объектов и данных в бухгалтерском учете предприятия. По мере роста масштаба деятельности предприятия и расширения аппарата управления возникают проблемы, связанные с обменом информацией, затрудняется контроль за различными подразделениями предприятия со стороны центрального руководства, что повышает риск ошибок и злоупотреблений персонала.

В связи с этим главной задачей внутренних аудиторов является обеспечение удовлетворения потребностей органов управления предприятия в информации по различным вопросам. Основными функциями внутреннего аудита являются: осуществление проверок звеньев управления, предоставление обоснованных предложений по устранению выявленных недостатков и рекомендаций по повышению эффективности управления; осуществление экспертных оценок различных сторон функционирования организации и предоставление обоснованных предложений по их совершенствованию. Кроме того, в компетенцию внутренних аудиторов входят экспертиза средств управления риском (в частности, риском, связанным с условными обязательствами и аналогичными статьями финансовой отчетности), контроль за осуществлением программы по соблюдению этических норм, организация специальных расследований и надзор за их проведением.

Многие предприятия страдают от неэффективного использования разного рода ресурсов - трудовых, финансовых, материальных, от недостатка необходимой для принятия правильных решений информации, непреднамеренного и преднамеренного искажения отчетности, прямого мошенничества со стороны работников. Подобных проблем можно избежать путем создания внутри самих компаний эффективной системы внутреннего контроля .

2.2 Место и роль внутреннего аудита в структуре управления предприятием.

Внутренний аудит должен доказать сотрудникам компании свою необходимость и полезность в качестве услуги, которой они пока не всегда готовы пользоваться, поскольку отношение к внутренним аудиторам в компаниях неоднозначно. Многое зависит от внутренней культуры компании и готовности менеджеров к сотрудничеству с ними. К сожалению, персонал не всегда осознает, что аудитор контролирует не исполнителей, а рабочий процесс, выявляя недостатки существующих процессов, правил и процедур и тем самым помогая компании достигать лучших результатов.

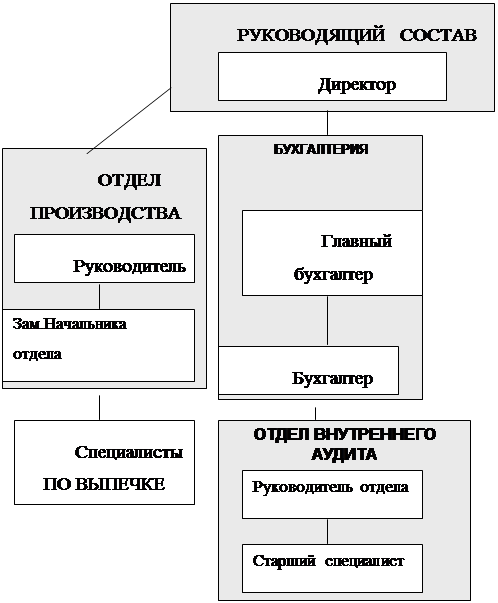

Схема 5. Организационная структура ООО”Кумкайя”:

На службу внутреннего аудита организации возложено выполнение следующих функций:

· контроль за эффективностью систем бухгалтерского учета и внутреннего контроля, разработка рекомендаций по их улучшению;

· контроль за достоверностью бухгалтерской и оперативной информации, проведение экспертизы средств и способов, используемых для идентификации, оценки, классификации этой информации и составления на ее основе отчетности, а также изучение отдельных статей отчетности и операций, остатков по бухгалтерским счетам;

· контроль за соблюдением законодательства, нормативных актов, требований учетной политики, инструкций, решений и указаний руководства и собственников;

· контроль за деятельностью различных звеньев управления;

· контроль за эффективностью механизма внутреннего контроля, изучение и оценка контрольных процедур в филиалах и структурных подразделениях экономического субъекта;

· контроль за сохранностью и состоянием имущества экономического субъекта;

· контроль за отдельными элементами структуры внутреннего контроля;

· проведение мероприятий по предупреждению злоупотреблений и специальных расследований;

· разработка рекомендаций и мероприятий по устранению выявляемых недостатков и повышению эффективности управления.

Эффективность контроля и анализа финансовой и хозяйственной деятельности компании напрямую зависит от правильной организации отдела внутреннего аудита. Принимая решение о его создании, необходимо четко определить цели, задачи, а также регламентировать деятельность внутренних аудиторов. Так, в Положении об отделе внутреннего аудита должно быть четко сказано, что данный отдел является неотделимой частью компании и внутренние аудиторы, осуществляя независимую экспертизу всех процессов с целью их анализа и оценки, должны действовать в соответствии с правилами и распорядком компании.

Одна из основных задач отдела - помогать сотрудникам компании в эффективном выполнении их обязанностей, содействовать руководству в поиске наиболее результативных путей использования производственных и человеческих ресурсов и выявлении дополнительных резервов предприятия для повышения производительности и прибыльности производства. Для этого внутренние аудиторы должны предоставлять отчеты по результатам своей работы, содержащие общую информацию об объекте, его анализ, оценку и рекомендации по устранению выявленных недостатков.

В число общих задач отдела внутреннего аудита также входит проверка: