Курсовая работа: Учет затрат, калькулирования и бюджетирования в животноводстве

100

Всего с/х угд.,

Из них:

7514

100

84,3

7485

100

83,1

100

7611

84,5

---

---

64

0,9

---

96

1,3

---

693

14,2

---

Таблица 1.5. Баланс-НЕТТО

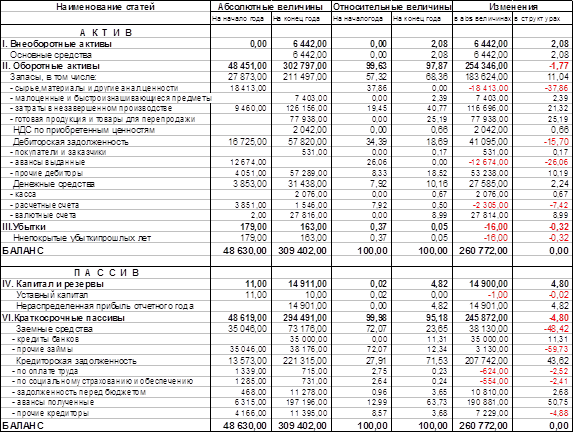

Из таблицы 4 можно сделать следующие выводы, в 2006 году появились внеоборотные активы на в абсолютном выражении они составила 6 422 тыс.руб., а удельный вес их 2.08%.

Стоимость оборотных активов увеличилась на 269 784 тыс.руб., это произошло в основном из-за увеличения запасов на 183 624 тыс.руб., увеличилась вес запасов составил 68,36 % и он увеличился с начала года на 11.04 %, сумма дебиторской задолженности увеличилась на 41 095 тыс.руб., но удельный вес снизился на 15.7%, денежные средства увеличились на 27 585 тыс.руб., удельный вес увеличился на 2,24 %.

Величина капиталов и резервов увеличилась на 14 900 тыс.руб, удельный вес составил 4,82 %, это произошло за счет увеличения нераспределённой прибыли отчётного года.

Краткосрочные пассивы увеличились на 245 872 тыс.руб., но удельный вес их снизился на 4,8%, это произошло, целиком, за счет увеличения кредиторской задолженности на207 742 тыс.руб., удельный вес которой увеличился на 43,62 %.

1.3. Порядок ведения управленческого учета

Основанием для записи в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции. От полноты, своевременности и правильности оформления первичных документов в решающей степени зависит качество, достоверность и оперативность бухгалтерского учета в целом.