Курсовая работа: Учет затрат на калькуляционных счетах

При этом варианте готовая продукция не складируется, а продается прямо из цеха основного производства. (Что касается услуг, то они, естественно, реализуются и учитываются именно таким способом.) В этом случае возникает только одна запись, которую делают по окончании отчетного периода, когда уже исчислена фактическая себестоимость проданной готовой продукции и/или оказанных услуг:

Дебет 90 / 2 " Себестоимость продаж " - Кредит 20 "Основное производство".

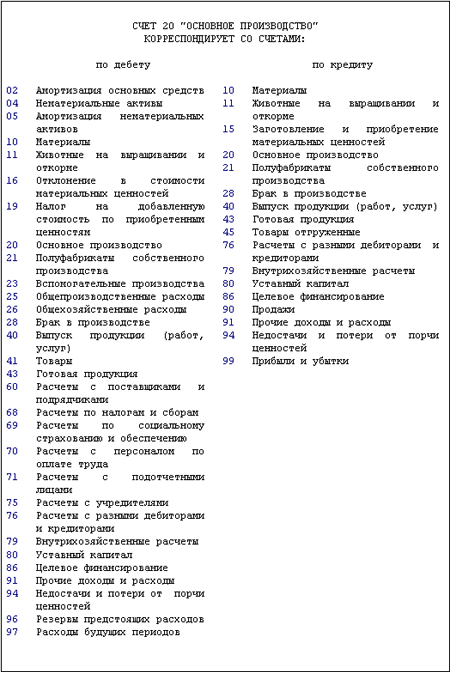

Счет 20 корреспондирует со следующими счетами:

3. Счет 21 “Полуфабрикаты собственного производства”

Счет 21 "Полуфабрикаты собственного производства" предназначен для обобщения информации о наличии и движении полуфабрикатов собственного производства в организациях, ведущих обособленный их учет. В частности, на этом счете могут быть отражены следующие изготовленные организацией (при полном цикле производства) полуфабрикаты: чугун передельный в черной металлургии; сырая резина и клей в резиновой промышленности; серная кислота на азотно-туковых комбинатах химической промышленности; пряжа и суровье в текстильной промышленности и т.д.

В организациях, не ведущих обособленный учет полуфабрикатов собственного производства, указанные ценности отражаются в составе незавершенного производства, т.е. на счете 20 "Основное производство".

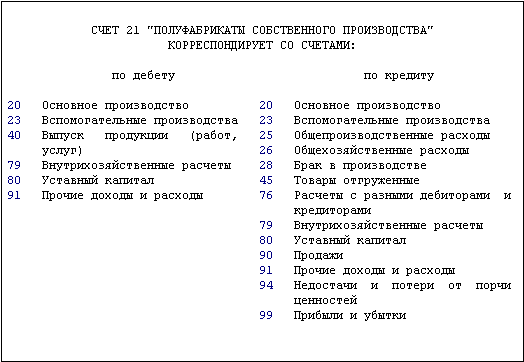

По дебету счета 21 "Полуфабрикаты собственного производства", как правило, в корреспонденции со счетом 20 "Основное производство" отражаются расходы, связанные с изготовлением полуфабрикатов.

По кредиту счета 21 "Полуфабрикаты собственного производства" отражается стоимость полуфабрикатов, переданных в дальнейшую переработку (в корреспонденции со счетом 20 "Основное производство" и др.) и проданных другим организациям и лицам (в корреспонденции со счетом 90 "Продажи").

Аналитический учет по счету 21 "Полуфабрикаты собственного производства" ведется по местам хранения полуфабрикатов и отдельным наименованиям (видам, сортам, размерам и т.д.).

Счет 21 корреспондирует со следующими основными счетами:

4. Счет 29 “ Обслуживающие прозводства и хозяйства ” .

Счет 29 "Обслуживающие производства и хозяйства" предназначен для обобщения информации о затратах, связанных с выпуском продукции, выполнением работ и оказанием услуг обслуживающими производствами и хозяйствами организации.

На данном счете могут быть отражены затраты состоящих на балансе организации обслуживающих производств и хозяйств, деятельность которых не связана с производством продукции, выполнением работ и оказанием услуг, явившихся целью создания данной организации: жилищно-коммунального хозяйства (эксплуатация жилых домов, общежитий, прачечных, бань и т.п.); пошивочных и других мастерских бытового обслуживания; столовых и буфетов; детских дошкольных учреждений (садов, яслей); домов отдыха, санаториев и других учреждений оздоровительного и культурно-просветительного назначения.

По дебету счета 29 "Обслуживающие производства и хозяйства" отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств. Прямые расходы списываются на счет 29 "Обслуживающие производства и хозяйства" с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 29 "Обслуживающие производства и хозяйства" с кредита счета 23 "Вспомогательные производства".

По кредиту счета 29 "Обслуживающие производства и хозяйства" отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счета 29 "Обслуживающие производства и хозяйства" в дебет счетов:

учета материальных ценностей и готовых изделий, выпущенных обслуживающими производствами и хозяйствами;

учета затрат подразделений-потребителей работ и услуг, выполненных обслуживающими производствами и хозяйствами;

90 "Продажи" (при продаже сторонним организациям и лицам работ и услуг, выполненных обслуживающими производствами и хозяйствами) и др.

Остаток по счету 29 "Обслуживающие производства и хозяйства" на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 29 "Обслуживающие производства и хозяйства" ведется по каждому обслуживающему производству и хозяйству и по отдельным статьям затрат этих производств и хозяйств.

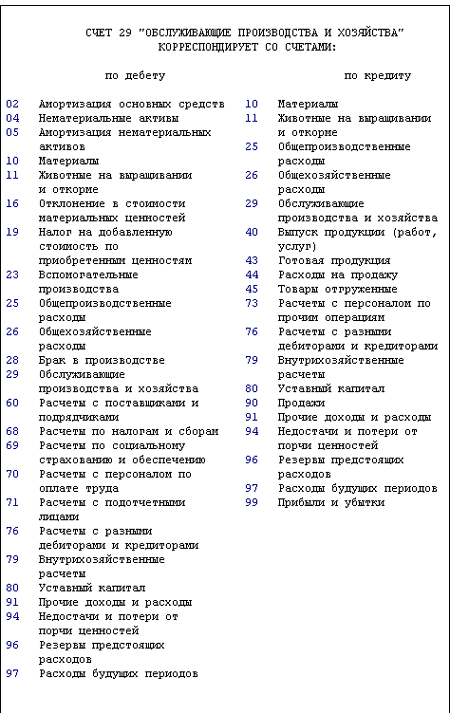

Счет 29 корреспондирует со следующими основными счетами:

![]()

5. Счет 44 “ Расходы на продажу.

Счет 44 "Расходы на продажу" (в старом плане счетов “Издержки обращения”) предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

Раньше счет 44 использовали только организации торговли, снабжения, общепита. Теперь этот счет будут использовать прочие организации для учета затрат, ранее относившихся к коммерческим и относимым на счет 43.

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 "Расходы на продажу" могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 "Расходы на продажу" могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.