Курсовая работа: Учет затрат на калькуляционных счетах

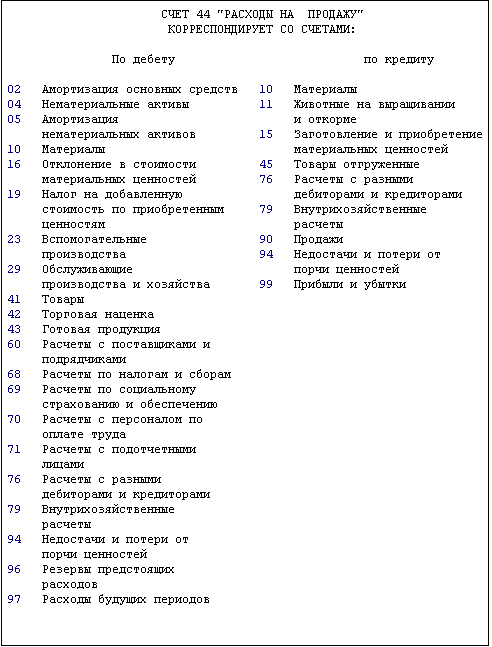

По дебету счета 44 "Расходы на продажу" накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 "Продажи". При частичном списании подлежат распределению:

· в организациях, осуществляющих промышленную и иную производственную деятельность, - расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

· в организациях, осуществляющих торговую и иную посредническую деятельность, - расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

·в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, - в дебет счетов 15 “Заготовление и приобретение материальных ценностей" (расходы по заготовке сельскохозяйственного сырья) и (или) 11 "Животные на выращивании и откорме" (расходы по заготовке скота и птицы). Ъ

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Аналитический учет по счету 44 "Расходы на продажу" ведется по видам и статьям расходов.

Корреспонденция счетов представлена ниже:

6. Счет 08 “ Вложения во внеоборотные активы ”

Счет 08 "Вложения во внеоборотные активы" предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

К счету 08 "Вложения во внеоборотные активы" могут быть открыты субсчета:

08-1 "Приобретение земельных участков",

08-2 "Приобретение объектов природопользования",

08-3 "Строительство объектов основных средств",

08-4 "Приобретение отдельных объектов основных средств",

08-5 "Приобретение нематериальных активов",

08-6 "Перевод молодняка животных в основное стадо",

08-7 "Приобретение взрослых животных",

08-8 "Выполнение научно-исследовательских, опытно-конструкторских и технологических работ" и др.;

На субсчете 08-1 "Приобретение земельных участков" учитываются затраты по приобретению организацией земельных участков.

На субсчете 08-2 "Приобретение объектов природопользования" учитываются затраты по приобретению организацией объектов природопользования.

На субсчете 08-3 "Строительство объектов основных средств" учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

На субсчете 08-4 "Приобретение отдельных объектов основных средств" учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

На субсчете 08-5 "Приобретение нематериальных активов" учитываются затраты на приобретение нематериальных активов.

По дебету счета 08 "Вложения во внеоборотные активы" отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов.

Сформированная первоначальная стоимость объектов основных средств, нематериальных активов и др., принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 "Вложения во внеоборотные активы" в дебет счетов 01 "Основные средства", 03 "Доходные вложения в материальные ценности", 04 "Нематериальные активы" и др.

На субсчете 08-6 "Перевод молодняка животных в основное стадо" учитываются затраты по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо.

На субсчете 08-7 "Приобретение взрослых животных" учитывается стоимость взрослого и рабочего скота, приобретенного для основного стада или полученного безвозмездно, включая расходы по его доставке.

Молодняк животных, переводимый в основное стадо, оценивается по фактической себестоимости. Молодняк всех видов продуктивного и рабочего скота, переводимый в основное стадо, списывается в течение года со счета 11 "Животные на выращивании и откорме" в дебет счета 08 "Вложения во внеоборотные активы" по стоимости, числящейся на начало отчетного года, с присоединением плановой себестоимости привеса или прироста за период с начала отчетного года до момента перевода животных в основное стадо. При переводе молодняка в основное стадо дебетуется счет 01 "Основные средства" и кредитуется счет 08 "Вложения во внеоборотные активы". В конце отчетного года после составления отчетной калькуляции разница между указанной стоимостью переведенного в течение отчетного года молодняка скота и его фактической себестоимостью списывается дополнительно или сторнируется со счета 11 "Животные на выращивании и откорме" на счет 08 "Вложения во внеоборотные активы" при одновременном уточнении оценки скота на счете 01 "Основные средства".