Курсовая работа: Учетная политика ее формирование и раскрытие

В зависимости от участия в производстве основные фонды делятся на производственные и непроизводственные.

Производственные основные фонды прямо или косвенно участвуют в производстве материальных ценностей. К ним относятся здания, сооружения, машины и оборудование.

Непроизводственные основные фонды включают жилые дома, клубы, поликлиники и другие основные средства нематериальной сферы.

В производстве различают активные и пассивные основные фонды. Активные – это машины, оборудование, транспортные средства и другое. Пассивные – здания, сооружения и другие. Они непосредственно не участвуют в переработке и перемещении сырья, материалов, но создают необходимые для производства условия.

Обеспеченность предприятия основными средствами производства и эффективность их использования являются важными факторами, от которых зависят результаты деятельности предприятия: выпуск продукции, её себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

В процессе анализа важно определить состав, дать оценку динамики и структуры основных средств.

Состав и структура основных средств в ОАО “Эликон” приведены в таблице 1.

Таблица 1

Состав и структура основных средств

| Виды основных средств | 2003 год | 2004 год | 2005 год | Откл. 2005 год к 2003 году в % | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| Земельные участки и объекты природопользования | 19 | 0,01 | 19 | 0,01 | 19 | 0,01 | - |

| Здания | 97589 | 27,96 | 97589 | 27,8 | 97296 | 27,63 | -0,33 |

| Сооружения | 37849 | 10,84 | 38849 | 11,07 | 39103 | 11,11 | 0,27 |

| Машины и оборудование | 208002 | 59,6 | 208580 | 59,42 | 209971 | 59,63 | 0,03 |

| Транспортные средства | 5010 | 1,43 | 5412 | 1,54 | 5151 | 1,46 | 0,03 |

| Производственный и хозяйственный инвентарь | 510 | 0,15 | 537 | 0,15 | 533 | 0,15 | - |

| Другие виды основных средств | 24 | 0,01 | 27 | 0,01 | 26 | 0,01 | - |

| ИТОГО | 348984 | 100 | 351013 | 100 | 352099 | 100 | - |

| В т. ч. Производственные | 314986 | 90,26 | 316340 | 90,12 | 317570 | 90,19 | -0,07 |

| Непроизводственные | 39998 | 9,74 | 34673 | 9,88 | 34529 | 9,81 | 0,07 |

Более 90% основных средств в акционерном обществе приходится на производственные фонды. В целом по предприятию стоимость основных средств увеличилась с 348984 тыс. руб. до 352099 тыс. руб. Это произошло в результате их обновления, приобретения новых. Удельный вес зданий в общей структуре основных средств в отчётном году составляет 27,63%, а в базисном году такой удельный вес составлял 27,96%. Увеличилась стоимость сооружений в результате их строительства.

На предприятии увеличилась доля активной части фондов, в том числе машин и оборудования, транспортных средств. Машины и оборудование занимают наибольший удельный вес в структуре основных производственных фондов: в 2003 году – 59,6%, в 2004 году – 59,42%, в 2005 году – 59,63%. Такая тенденция является положительной в деятельности общества. Сумма производственного и хозяйственного инвентаря возросла с 510 тыс. руб. до 533 тыс. руб., но составляет по – прежнему 0,15% в структуре основных средств.

Кроме того, на предприятии имеются и другие виды основных средств, стоимость которых также увеличилась и составляет в 2005 году 26 тыс. руб.

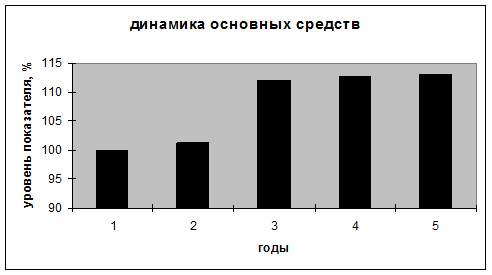

В процессе анализа основных средств целесообразно изучить динамику этих средств и оценить произошедшие изменения. Для этого необходимо проанализировать данные о наличии основных средств за пять лет. На основании этих данных рассчитываются базисные и цепные индексы темпов роста основных средств (таблица 2).

Таблица 2

Динамика основных средств

| Год динамики | Основные средства | ||

| Тыс. руб. | Темпы роста, % | ||

| базисные | цепные | ||

| 1998 | 311342 | 100,0 | 100,0 |

| 1999 | 315111 | 101,2 | 101,2 |

| 2003 | 348984 | 112,1 | 110,7 |

| 2004 | 351013 | 112,7 | 100,6 |

| 2005 | 352099 | 113,1 | 100,3 |

Базисные темпы роста увеличиваются с каждым годом, а именно со 101,2% до 113,1%. Это свидетельствует об увеличении стоимости основных средств в течение пяти лет в результате их приобретения, строительства, переоценки.

Цепные темпы роста показывают, что наибольший рост основных фондов произошёл в 2003 году на 9,5% (110,7 – 101,2). В последующие два года их стоимость увеличивалась незначительно, т.е. на 0,6% и 0,3% соответственно в 2004 и 2005 годах.

Рис.1. Динамика основных средств

Увеличение стоимости основных фондов свидетельствует о эффективной деятельности предприятия и о положительном влиянии основных средств на его финансовое положение. Достаточное наличие основных фондов предприятия влияет на производственную мощность. От уровня материально – технической базы предприятия, степени использования его производственного потенциала зависят все конечные результаты хозяйствования.

2.2. Анализ состояния, движения и воспроизводства основных средств

Основные фонды на предприятии не бывают постоянными, они находятся в движении, т. е. поступают и выбывают в течение отчетного периода. Замена морально устаревших и физически изношенных основных фондов более совершенными и производительными, способствует росту производительности труда и повышению эффективности производства.

Для анализа движения, технического состояния основных фондов в динамике применяют систему показателей: коэффициент обновления, выбытия, прироста, износа и годности основных фондов.

В анализируемом предприятии произошли следующие изменения в состоянии основных средств (см. табл.3).

Таблица 3

Показатели состояния и движения основных средств

| Показатели | 2003 год | 2004 год | 2005 год |

| Основные средства на начало года, тыс. руб. | 348200 | 348984 | 351013 |

| Поступило основных средств, тыс. руб. | 997 | 3430 | 4360 |

| Выбыло основных средств, тыс. руб. | 213 | 1401 | 3274 |

| Основные средства на конец года, тыс. руб. | 348984 | 351013 | 352099 |

| Износ основных средств, тыс. руб. | 5583 | 5712 | 5017 |

| Остаточная стоимость основных средств, тыс. руб. | 343401 | 345301 | 347082 |

| Коэффициент роста | 1,002 | 1,006 | 1,003 |

| Абсолютный годовой прирост, тыс. руб. | 784 | 2029 | 1086 |

| Годовой коэффициент прироста | 0,002 | 0,006 | 0,003 |

| Коэффициент обновления | 0,003 | 0,001 | 0,012 |

| Коэффициент выбытия | 0,001 | 0,004 | 0,009 |

| Коэффициент износа: | |||

| на начало года | 0,016 | 0,016 | 0,014 |

| на конец года | 0,016 | 0,016 | 0,014 |

| Коэффициент годности: | |||

| на начало года | 0,99 | 0,99 | 0,94 |

| на конец года | 0,98 | 0,98 | 0,98 |

Коэффициент роста основных средств определяется как отношение стоимости основных средств на конец года на стоимость их на начало года. Данный коэффициент в 2004 году увеличился до 1,006, а в 2005 году уменьшился до 1,003. Он говорит о том, что к концу каждого года стоимость основных средств увеличивается. Абсолютный годовой прирост показывает, на какую сумму увеличиваются основные средства к концу года.

Коэффициент обновления показывает отношение поступивших (новых) фондов к стоимости фондов на конец года. Незначительный уровень данного коэффициента свидетельствует о медленном обновлении основных средств. Поступление основных средств возросло за три года с 997 тыс. руб. до 4360 тыс. руб.

Изменение коэффициента выбытия от 0,001 до 0,009 говорит об увеличении выбывающих основных средств в течение последних трёх лет. Это означает, что оборудование изнашивается и его необходимо обновлять.

Важно, чтобы основные фонды не только имелись в достаточном количестве, но и были пригодными к дальнейшему использованию на предприятии. Эту характеристику дают два коэффициента – износа и годности, которые определяются на начало и конец года.

Коэффициент износа исчисляется как отношение суммы износа ко всей стоимости основных средств. На начало базисного и прошлого года этот коэффициент составлял 0,016, а в отчётном – 0,014, т. е. сумма износа уменьшилась до 5017 тыс. руб. На конец данных периодов значение не изменилось.

Коэффициент годности находится отношением остаточной стоимости основных средств к стоимости их на начало или конец года. Значение данного коэффициента близко к 1, т. е. пригодность основных средств очень высока, они могут быть успешно использованы в деятельности предприятия.

2.3. Анализ эффективности использования основных средств

Важно не только наличие и обеспеченность предприятия основными фондами, но и эффективное их использование. Нужно иметь в виду, что наличие у предприятия большого количества основных средств производства само по себе не обеспечивает высоких результатов хозяйственной деятельности, поэтому эффективность использования основных средств выходит на первый план.

Для обобщающей характеристики эффективности использования основных средств используют показатели рентабельности (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдачи (отношение стоимости произведённой или реализованной прод