Курсовая работа: Управленческий учет в строительных организациях

На организацию управленческого учета существенное влияние оказывают степень специализации строительной организации и особенности технологии производства.

Выбор того или иного подхода к учету зависит от его организаторов, которые обычно исходят из того, что выгода от учетной информации должна превышать затраты на содержание системы учета.

Задачей управленческого учета является контроль реального производственного результата, фактически полученного вследствие проведения строительной организацией собственной финансовой политики в отношении амортизации оборудования, формирования и использования части резервов предстоящих доходов, долгов и других операций. При этом записи в системе управленческого учета не рассматриваются в качестве бухгалтерских, но производятся под контролем и при участии бухгалтерии.

Управленческий учет в строительной организации должен строиться таким образом, чтобы на разных уровнях ответственности затраты отражались только в той части, за которую могут реально отвечать соответствующие ответственные лица. На низшем уровне управления затраты ограничиваются только прямыми и косвенными материальными издержками. На следующем уровне к ним добавляются прямые расходы на оплату труда. На наиболее высоких уровнях ответственности номенклатура учитываемых затрат увеличивается. То есть все расходы и доходы учитываются и контролируются в соответствующих центрах ответственности, аналитическая часть управленческого учета выполняется индивидуально для каждого уровня управления.

По характеру применения управленческий учет универсален. Его можно внедрять во всех хозяйствующих субъектах, имеющих затраты и зависящие от них финансовые результаты деятельности[4].

1.3 Принципы построения системы управленческого учета в строительстве

Под принципами построения системы управленческого учета следует понимать отдельные положения общего характера, являющиеся обобщением анализа действующей практики и проведенного исследования. Иначе говоря, принципы внутреннего контроля – это совокупность теоретических правил, способствующих эффективному осуществлению внутреннего контроля финансово-хозяйственной деятельности хозяйствующего субъекта.

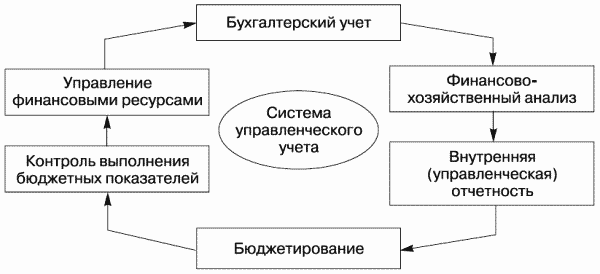

Система управленческого учета строительной организации должна включать в себя 6 условных блоков, которые должны явиться составными элементами этой системы (рис. 1):

Рис. 1. Схема создания системы управленческого учета строительной организации

• «бухгалтерский учет»;

• «финансово-хозяйственный анализ»;

• «внутренняя (управленческая) отчетность»;

• «бюджетирование»;

• «контроль выполнения бюджетных показателей»;

• «управление финансовыми ресурсами» [4].

Система внутреннего контроля должна основываться на следующих базовых принципах:

• научность;

• эффективность результатов;

• иерархия целей;

• объективность формируемой информации;

• всесторонность и систематичность контрольных функций.

Под принципом научности следует понимать использование в практике управленческого учета научно обоснованных средств, процедур и методов контроля.

Принцип эффективности результатов системы управленческого учета подразумевает применение тех средств, процедур и методов контроля, которые позволяют при минимальных затратах обеспечить полноценную реализацию функций внутреннего контроля.

Под принципом иерархии целей системы управленческого учета понимается градация задач внутреннего контроля по степени их существенности для целей управления хозяйствующим субъектом. Следовательно, от иерархии целей непосредственно зависят разработка и ориентация средств, процедур и методов системы внутреннего контроля.

Принцип объективности и справедливости системы управленческого учета подразумевает выбор тех средств, процедур и методов контроля, которые позволяют сформировать объективные и справедливые результаты. Таким образом, объективность и справедливость – это есть истинное свойство или истинная оценка объекта контроля.

В соответствии с принципом всесторонности системы управленческого учета необходим тщательный отбор объектов контроля, который должен репрезентативно отражать цель и состояние объекта контроля. Кроме того, контрольные процедуры не должны дублировать друг друга, но при этом они должны охватывать весь круг вопросов, подлежащих контролю.

Таким образом, к фундаментальным проблемам следует, прежде всего, отнести проблему определения предмета и объекта, целей и задач информатики.

Создание эффективной системы внутреннего контроля требует новых подходов к реорганизации первичного учета, значительной аналитической работы, а также существенных усилий, направленных на автоматизацию информационной системы строительной организации.