Курсовая работа: Управленческий учет ЗАО "Семь"

сложность в техническом обеспечении функционирования системы управленческого учета: отсутствие необходимой компьютерной техники, программного обеспечения и т.п.

Ответственность за решение всех этих проблем ложится на руководство предприятия, которое должно проявлять заинтересованность в создании полноценной системы управленческого учета и проявлять инициативу в решении сопутствующих организационных, психологических и технических проблем.

Одной из проблем является недостаточное понимание сущности управленческого учета в компании. Однако главной целью управленческого учета является ориентация управленческого процесса на достижение стратегических и тактических целей предприятия, и по этой причине система управленческого учета должна включать в себя и систему сбора информации по конкурентам, покупателям, качеству продукции, и информацию об эффективности организационной структуры компании, методов стимулирования и т.д. Система управленческого учета должна охватывать все службы предприятия и весь спектр данных о его деятельности.

Система управленческого учета обеспечивает менеджеров информацией по следующим группам:

информация для внутренней текущей отчетности в целях планирования и контроля затрат на производство и оценки производительности труда как отдельных работников, так и каждого подразделения предприятия;

информация для внутренней текущей отчетности по прибыльности производимой продукции, ее потребителям, каналам распределения и т.д., для принятия решений по распределению ресурсов и в некоторых случаях для определения ценовой политики;

информация для внешней отчетности, получаемая в процессе анализа финансового состояния в интересах инвесторов, правительства и других внешних потребителей.

Достоверность информации системы управленческого учета зависит от многих факторов: были ли грамотно выделены и учтены цели предприятия и стратегии их достижения при разработке системы управленческого учета; правильно ли выбраны центры финансовой ответственности; соответствует ли технология бизнес-процессов задачам компании и планируемой системе управленческого учета; правильно ли выбрана система распределения накладных расходов; как налажены горизонтальные связи и распределена система ответственности по сбору информации и составлению бюджетов;

При внедрении системы управленческого учета перед предприятием кроме перечисленных проблем будет стоять и много других.

Однако результаты, полученные от внедрения системы управленческого учета, превзойдут все ожидания, так как правильно поставленный управленческий учет даст информацию, необходимую для расстановки приоритетов в деятельности предприятия и планирования его дальнейшей деятельности, предоставит базу для оценки перспективности открывающихся возможностей и снабдит механизмами контроля за исполнением принятых решений. Постановка управленческого учёта осуществляется на основе стандарта US GAAP.

При постановке учёта на предприятии в первую очередь создаётся система бюджетирования.[4]

Следующий этап – постановка управленческого учёта и регламентация контроля и анализа (план счетов, формы отчётности, схемы анализа, регламентирование процедуры сбора и консолидации учётных данных).

Идеальная ситуация, если данные для управленческого и финансового учёта вводятся в одну программу

Рассмотрим два основных варианта организации управленческого учёта.

Первый вариант - одна база данных: все учётные документы поступают в бухгалтерию и по каждому первичному документу формируются бухгалтерские и управленческие проводки (или после формирования управленческих проводок бухгалтером – аналитиком, в финансовую бухгалтерию для формирования официальных бухгалтерских проводок). Преимущество варианта – наиболее точно соответствует основным принципам ведения учёта и позволяет полнее отразить деятельность предприятия. Недостаток – создание интегрированной бухгалтерской системы.

Второй вариант - две базы данных: в управленческую базу данных информация вносится после отражения в базе бухгалтерского учёта, финансовая бухгалтерия работает в обычном режиме, предоставляя свою базу данных бухгалтеру – аналитику, для последующей трансформации консолидированными данными.

Следует отметить, что систему управленческого учета каждое предприятие может ставить, исходя только из своих целей и видения перспектив развития. Использование системы управленческого учета способствует совершенствованию всего процесса управления организацией, создает реальные возможности для его оптимизации.

2. Практическая оценка системы управленческого учета на предприятии торговли на примере ЗАО «Семь»

2.1 Общая хозяйственная характеристика предприятия

Рассмотрим организацию управленческого учета на примере ЗАО «СЕМЬ» .Данное предприятие является юридическим лицом, имеет самостоятельный баланс, круглую печать со своим наименованием, штамп и бланк, расчетные счета, имеет в собственности имущество. Основным видам деятельности предприятия является редакция-издательство. Реализацию своей продукции ЗАО «СЕМЬ» осуществляет как через торговые точки, расположенные в городе Санкт-Петербурге и Ленинградской области так и через магазины независимых хозяйствующих субъектов. Среднесписочная численность работников предприятия - 130 человек.

Руководство текущей деятельностью осуществляется директором. Директор предприятия несет полную ответственность за реорганизацию хозяйственной деятельности, исполнения договоров и соглашений.

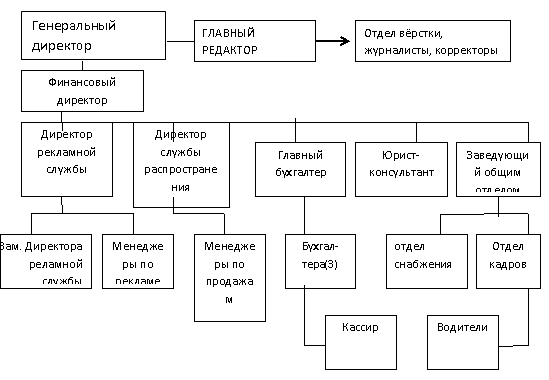

Директору подчиняются: финансовый директор, начальники отделов, главный редактор, главный бухгалтер.

Высшим органом ЗАО «СЕМЬ» является собрание акционеров, которое находится в г. Москве. Там же располагается главный офис и главное руководство предприятия. ЗАО «СЕМЬ» является дочерним предприятием.

Поэтому большинство управленческих решений, принимаются главным руководством ЗАО «СЕМЬ» . Вся ответственность за исполнение поставленных задач управленческого учёта и предоставление отчётности по управленческому учёту, возложена на финансового директора ЗАО «СЕМЬ» .

2.2 Процесс внедрения управленческого учета на ЗАО «Семь»

Бухгалтерский управленческий учет на ЗАО «СЕМЬ» используется для внутренней отчетности и обычно содержит информацию по отдельным подразделениям. Результаты управленческого учёта представляются в произвольной форме. Используются все виды измерителей: натуральные, трудовые, денежные. Сроки предоставления управленческих отчётов устанавливается администрацией: неделя, декада, месяц.

Структуру управления ЗАО «СЕМЬ» можно представить в следующем виде.

На данном предприятии система управленческого учета была организована давно. Организацией управленческого учета занимается специалист с высшим профессиональным (экономическим) образованием, который занимает должность финансового директора. Ежемесячно отдел распространения предоставляет финансовому директору информацию о том, как изменились продажи. Перед бухгалтерией, особенно по 60 и 62 счетам ставится задача по контролю поступивших и произведенных операций. Бухгалтер, ведущий 62 счет «Расчеты с покупателями и заказчиками» должен предоставлять информацию о том, сколько долга числится за определенным клиентом, а руководство в свою очередь принимает решения по этому вопросу. Аналогичную информацию предоставляет бухгалтер 60 счета «Расчеты с поставщиками и подрядчиками» - информация о том, сколько ЗАО «СЕМЬ» должна своим партнерам. Все эти данные очень важны так как на данном предприятии организована система бюджетирования — формируются бюджет доходов и расходов и бюджет движения денежных средств. Для учета и контроля исполнения бюджетов проводится анализ «план — факт».