Курсовая работа: Управление оборотными активами 2 Понятие и

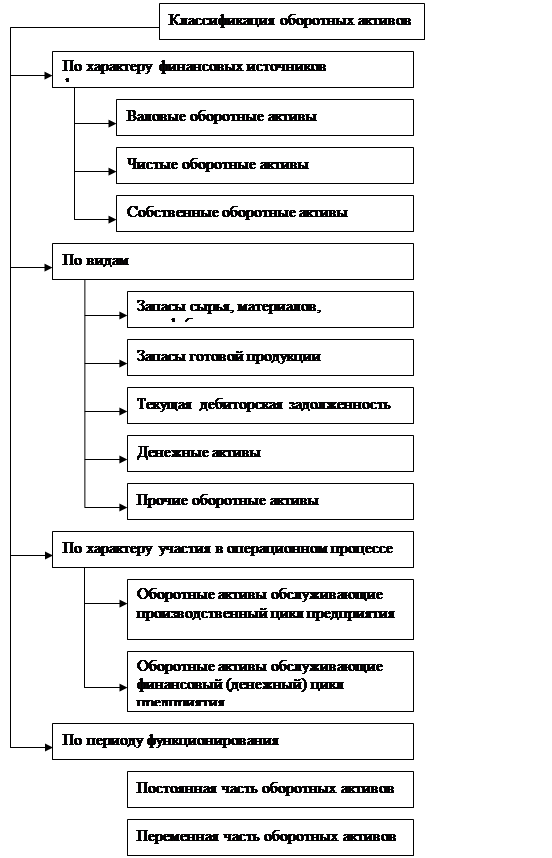

Целенаправленное управление оборотными активами предприятия определяет необходимость предварительной их классификации. С позиций финансового менеджмента эта классификация оборотных активов строится по следующим основным признакам (рис. 1.1).

1. По характеру финансовых источников формирования выделяют валовые, чистые и собственные оборотные активы.

– Валовые оборотные активы характеризуют общий их объем, сформированный за счет как собственного, так и заемного капитала.

– Чистые оборотные активы, показывающие величину оборотных средств, сформированных как за счет собственных средств и долгосрочных заемных средств, срок привлечения которых превышает 12 месяцев.

Сумму чистых оборотных активов (чистого рабочего капитала) рассчитывают по следующей формуле:

Ч0А = 0А-ТФ0,

ЧОА – сумма чистых оборотных активов предприятия; ОА – сумма валовых оборотных активов; ТФО – краткосрочные (текущие) финансовые обязательства.

– Собственные оборотные активы характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия. Сумму собственных оборотных активов предприятия рассчитывают по формуле:

С0А = 0А-ДЗК-ТФ0,

СОА – сумма собственных оборотных активов предприятия; ОА – сумма валовых оборотных активов предприятия; ДЗК – долгосрочный заемный капитал, инвестированный в оборотные активы; ТФО – текущие финансовые обязательства предприятия.

Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают.

Рис. 1.1. Классификация оборотных активов

2. Виды оборотных активов. По этому признаку они классифицируются следующим образом:

– Запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем входящих материальных их потоков в форме запасов, обеспечивающих производственную деятельность предприятия.

– Запасы готовой продукции. Этот вид оборотных активов характеризует объем выходящих материальных их потоков в форме запасов произведенной продукции, предназначенной к реализации. К этому виду оборотных активов добавляют объем незавершенного производства. При значительном объеме и продолжительности цикла незавершенного производства его выделяют в отдельный вид оборотных активов.

– Текущая дебиторская задолженность. Она характеризует сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги, выданные авансы и т.п.

Дебиторская задолженность представляет собой весьма динамичный элемент оборотных средств, существенно зависящий от принятой в компании политики в отношении покупателей продукции.

Дебиторская задолженность представляет собой отвлечение денежных средств из активного оборота, т.е. она невыгодна предприятию, поэтому напрашивается вывод о ее максимальном сокращении. Теоретически дебиторская задолженность может быть сведена до минимума, но этого не происходит по многим причинам, в том числе и по причине конкуренции.

– Денежные активы. К ним относят не только остатки денежных средств в национальной и иностранной валюте, но и краткосрочные высоколиквидные финансовые инвестиции, свободно конверсируемые в денежные средства и характеризующиеся незначительным риском изменения стоимости.

Система эффективного управления денежными средствами подразумевает выделение четырехкрупных блоков процедур: расчет финансового цикла; анализ движения денежных средств; прогнозирование денежных потоков; определение оптимального уровня денежных средств.

– Прочие оборотные активы. К ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они отражаются в общей их сумме.

3. Характер участия в операционном процессе. В соответствии с этим признаком оборотные активы дифференцируются следующим образом:

– Оборотные активы, обслуживающие производственный цикл предприятия (они представляют собой совокупность оборотных активов предприятия в форме запасов сырья, материалов и полуфабрикатов, объема незавершенной продукции и запасов готовой продукции);

– Оборотные активы, обслуживающие финансовый (денежный) цикл предприятия представляют собой совокупность всех товарно-материальных запасов и суммы текущей дебиторской задолженности за вычетом суммы кредиторской задолженности.

4. Период функционирования оборотных активов. По этому признаку выделяют следующие их виды:

– Постоянная часть оборотных активов, под которой, как правило, понимают минимально допустимую величину оборотных средств, необходимую для осуществления операционной деятельности, не зависящую от сезонных и иных колебаний объемов производства и реализации и не связанную с формированием запасов товарно-материальных ценностей сезонного хранения;

– Переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть.

1.3 Особенности формирования оборотного цикла предприятия

Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла.