Курсовая работа: Управление оборотными активами 2 Понятие и

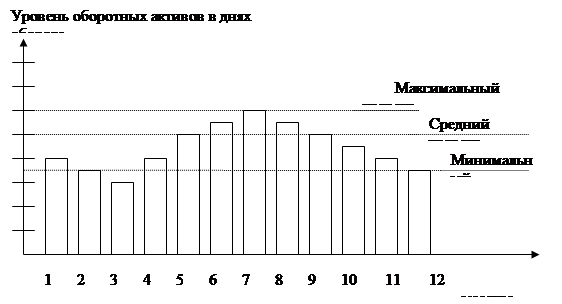

На первой стадии по результатам анализа помесячной динамики уровня оборотных активов в днях оборота или в сумме за ряд предшествующих лет строится график их средней «сезонной волны» (рис. 7.5).

В отдельных случаях он может быть конкретизирован по отдельным видам оборотных активов.

На второй стадии по результатам графика «сезонной волны» рассчитываются коэффициенты неравномерности (минимального имаксимального уровней) оборотных активов по отношению к среднему их уровню.

Рисунок 7.5. График «сезонной волны» уровня оборотных активов предприятия на протяжении года

На третьей стадии определяется сумма постоянной части оборотных активов по следующей формуле:

ОАпост = ОАп xКмин

ОАпост – сумма постоянной части оборотных активов в предстоящем периоде;

ОАп – средняя сумма оборотных активов предприятия в рассматриваемом предстоящем периоде;

Кмин – коэффициент минимального уровня оборотных активов.

На четвертой стадии определяется максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде. Эти расчеты осуществляются по следующим формулам:

ОАп макс = ОАп x (Кмакс - Кмин );

ОАп макс – максимальная сумма переменной части оборотных активов в предстоящем периоде;

ОАп сред - средняя сумма переменной части оборотных активов предстоящем периоде;

ОАпост – сумма постоянной части оборотных активов в предстоящем периоде;

Кмакс – коэффициент максимального уровня оборотных активов;

Кмин – коэффициент минимального уровня оборотных активов.

Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемостью и выбора конкретных источников их финансирования.

2.6 Обеспечение необходимой ликвидности и рентабельности оборотных активов

Хотя все виды оборотных активов в той или иной степени являются ликвидными (кроме безнадежной дебиторской задолженности) общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по текущим (особенно неотложным) финансовым обязательствам. В этих целях с учетом объема и графика предстоящего платежного оборота должна быть определена доля оборотных активов в форме денежных средств, высоко- и среднеликвидных активов.

Как и любой вид активов оборотные активы должны генерировать определенную прибыль при их использовании в операционной деятельности предприятия. Вместе с тем, отдельные виды оборотных активов способны приносить предприятию прямой доход в процессе финансовой деятельности в форме процентов и дивидендов (краткосрочные финансовые инвестиции, являющиеся эквивалентами денежных средств).

Поэтому составной частью управления оборотными активами является обеспечение своевременного использования временно свободного остатка денежных активов для формирования эффективного портфеля краткосрочных финансовых инвестиций, выступающих в форме их эквивалентов.

2.7 Выбор форм и источников финансирования оборотных активов

Выбор форм и источников финансирования оборотных активов. Этот этап управления оборотными активами обеспечивает выбор политики их финансирования на предприятии и оптимизацию структуры его источников. Подробно эти вопросы излагаются в специальном разделе.

В процессе управления оборотными активами на предприятии разрабатываются отдельные финансовые нормативы, которые используются для контроля эффективности их формирования и функционирования. Основными из таких нормативов являются:

– норматив собственных оборотных активов предприятия;

– система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом;

– система коэффициентов ликвидности оборотных активов.

Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов управление ими детализируется в разрезе основных их видов.

Заключение

Подводя итоги, следует отметить, что в настоящее время существует достаточно большое количество методик и подходов, направленных на повышение эффективности управления оборотными активами предприятий. В курсовой работе были рассмотрены те из них, которые являются наиболее актуальными, получили широкое распространение и могут быть приемлемы в системе финансового менеджмента предприятий.