Курсовая работа: Управління запасами матеріалів на підприємстві

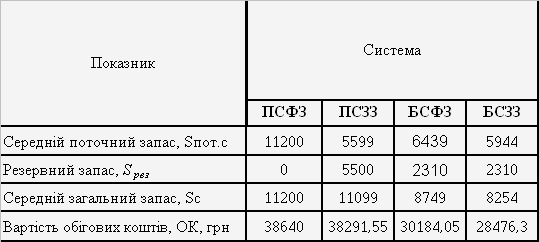

Таким чином, сума обігових коштів, яка вкладена в запаси матеріалу становить

OK = (Sпот.с + Sрез )Рз = (5944 + 2310) 3,45 = 28476,30 грн.

Аналогічно розраховуються вартості обігових коштів, які вкладені в запаси, для всіх інших систем.

Для аналізу та формулювання висновків отримані результати розрахунків обігових коштів звели до табл. 10.

Таблиця 10 - Порівняння систем

Висновки

В системі ПСФЗ немає потреби в резервному запасі; використовується оптимальний об’єм закупівлі, що розраховується метод ЕОQ. Недоліком системи є те що, можуть накопичуватися надлишкові резервні запаси.

В системі ПСЗЗ є можливість відслідковувати попит на власну продукції зміною об’єму закупівлі. Недоліком є надмірний рівень резервного запасу; більша трудоємність в експлуатації, ніж в ПСФЗ.

В системі БСФЗ принципово менша потреба в резервному запасі, ніж в періодичній системі; відслідковується попит на власну продукцію зміною тривалості циклу поставки. Недоліком є велика трудоємність в експлуатації, ніж в ПСФЗ.

В системі БСЗЗ попит відслідковується найкращим чином, зміною об’єму і циклу закупівлі; невеликою є потреба в резервному запасі. Недоліком є найбільша трудоємність експлуатації.