Курсовая работа: Услуги по управленческому консультированию

Основным источником кадров для рынка консалтинговых услуг в ту пору стали научно-исследовательские институты и высшие учебные заведения. Переход на фактическое самообеспечение подтолкнул специалистов покинуть свое место работы и заняться предоставлением частных услуг, которые в большинстве случаев проходили в форме тренингов и семинаров. При этом независимые консультанты, в силу повышения отдачи от своих услуг и в случаях больших и трудоемких проектов, старались поддерживать связь друг с другом[14] . Эти союзы часто выливались в создание совместного бизнеса, который имел явные преимущества перед индивидуальными консультантами в силу более широкого спектра оказываемых услуг.

Несмотря на появление частного бизнеса, который, безусловно, хотел развиваться, и консультантов, способных помочь осуществить это развитие с наименьшими потерями, качественно-высокого спроса на данный вид услуг все же не было. Из основных причин, по которым бизнес не желал обращаться к консультантам, можно обозначить две.

К первой можно отнести отсутствие или недостаток самих консультантов в таких сферах как маркетинг, финансы, менеджмент.

Вторая причина, самая распространенная - искреннее непонимание смысла консультационных услуг. Зачем платить кому-то за то, что знаешь или можешь узнать самостоятельно[15] . Этому факту есть довольно простое объяснение. На западе собственник старается вести свой бизнес согласно выработанной стратегии, отклонение от которой нежелательно. В России ведение бизнеса в ту пору можно сравнить с дрейфом в открытом море[16] . Цель ясна – рост, но что нужно делать для этого, кроме как работать еще больше, понимали далеко не все. Иными словами, бизнесмен предпочитал действовать исключительно своим умом, опираясь на внутреннее чутье и интуицию[17] . Справедливости ради можно отметить, что такая стратегия, в отсутствие жесткой конкурентной среды, могла и периодически приводила к положительному результату.

Общее у двух приведенных в пример причин – отсутствие элементарной культуры ведения бизнеса, принципами которой успешно пользовались в странах с развитой рыночной экономикой.

Однако бизнес в России продолжал эволюционировать, а в месте с ним качественно изменялся и рынок консалтинговых услуг. Он становился более понятным, прозрачным и более профессиональным. Ужесточение конкурентной среды, приход на российский рынок крупных западных игроков и экспансия отечественных компаний на зарубежные рынки подняли российскую экономику и частный бизнес на новый уровень.

По данным агентства «DISCOVERY Research Group», в настоящее время на рынке консалтинговых услуг в России действует около 3000 игроков[18] .

Спектр услуг, оказываемых российскими консалтинговыми компаниями, достаточно широк и ничем не отличается от того же американского или европейского набора[19] . Традиционно можно выделить следующие направления консалтинговых услуг: общее управление и администрирование, управление кадрами, оценочная деятельность, финансовый, юридический, налоговый, маркетинговый и IT- консалтинг, а также производственный консалтинг.

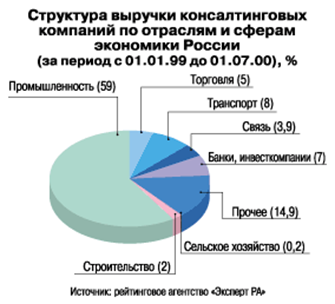

В связи с экономическим ростом после кризиса, с 1999 г., в России появился реальный, а не «простимулированный западными инъекциями» спрос на консалтинг. Доходы международных консалтинговых фирм в России резко подскочили. По итогам 1999 г. совокупная выручка консалтинговых фирм на российском рынке составила 90 млн. долл. И если непосредственно после кризиса 1998 г. в выигрышном положении на рынке, несомненно, находился аудит, то затем ситуация коренным образом изменилась. Консалтинг как вид бизнеса становится все более привлекательным. В течение 2000 г. объем рынка консультационных услуг российских консультантов вырос на 60%, а емкость рынка аудиторских услуг увеличилась за тот же период лишь на 36%[20] . Все больше становилось и специалистов-консультантов. За год количество их в компаниях — участниках рейтинга журнала «Эксперт» выросло на 42%. Объем рынка консалтинговых услуг чисто российских компаний составил в 2000 г. порядка 100 млн. долл. Кроме того, на российском рынке работает примерно полтора десятка компаний, имеющих иностранные корни. Из них достоверно известна только выручка одной компании — PricewaterhouseCoopers: на консалтинге она заработала в 2000 г. около 47 млн. долл[21] . Если же попытаться оценить деятельность других компаний иностранного происхождения, то весь рынок консалтинговых услуг в 2000 г. составлял примерно 250-300 млн. долл. При этом на рынке консалтинга, как и на рынке аудита, очень велика концентрация. Около двух третей рынка приходилось на компании зарубежного происхождения. Территориальная концентрация также высока. Из 100 компаний, присутствовавших в рейтинге журнала «Эксперт» за 2000 г., 59 были расположены в Москве, а их доля в совокупной выручке составляла 82%[22] . В приложении 1 приведён рейтинг отечественных консалтинговых фирм и доля выручки в различных видах консалтинговых услуг.

В самом общем виде можно отметить, что на российском рынке сложилось несколько направлений управленческого консалтинга: в области совершенствования организационных структур, создания мотивационных систем управления персоналом, эффективного управления продажами, кадрового потенциала и формирования организационной культуры, стратегического и операционного планирования, финансового менеджмента и бюджетирования. Помимо управленческого консалтинга, сосредоточенного на системе управления организацией, развиваются и другие виды консалтинга — кадровый, юридический, налоговый, информационный. Характерной особенностью большинства крупных российских консалтинговых компаний является то, что они работают в нескольких направлениях – аудит, корпоративные финансы, управление, инвестирование, информационные технологии[23] . На данный момент во время финансового кризиса, впервые за десятилетие рынок консалтинга сократился как в номинальном, так и в реальном выражении. В начале прошлого года руководители ведущих консалтинговых компаний России готовились к масштабному сжатию рынка, прогнозируя падение в отдельных секторах как минимум на треть. Но, как показывают результаты 2009 года оказались для консультантов не столь уж плачевными. По отношению к 2008 году суммарная выручка 150 консалтинговых компаний сократилась всего на 5%, составив почти 79 млрд. рублей. Правда, с поправкой на инфляцию спад реальных доходов оценивается уже в 15%. Тем не менее, можно сказать, что самые мрачные прогнозы участников рынка в 2009 году не оправдались.

График 1. Структура выручки консалтинговых компаний по отраслям и сферам экономики России

2. Управленческий консалтинг сегодня

Приблизительные оценки числа фирм в мире (без учета России), специализирующихся в области управленческого консалтинга, дают цифру порядка 1720. При этом на долю США приходится около 49% всего мирового рынка управленческих консалтинговых услуг. В последнее десятилетие рынок консалтинговых услуг является одним из самых быстро развивающихся рынков в мире. Его рост составляет 15-20% в год, что в 2-3 раза выше, чем темпы развития рынков наукоемкой продукции и потребительских услуг[24] . В 1993 г. в США было около 50 тыс. консультантов по управлению, получивших за свои услуги 17 млрд. долл. В 10 ведущих американских консалтинговых фирмах было занято 45 тыс. консультантов, и они заработали за год 8,2 млрд. долл[25] . В 1996 г. оборот этих десяти фирм возрос до 20 млрд. долл., а платежеспособный спрос американского рынка консалтинговых услуг превысил 40 млрд. долл. В 1990 г. в Западной Европе работало 43 тыс. консультантов по управлению, экономике и финансам, объем предоставленных ими услуг составлял около 5 млрд. долл., а в 1995 г. только в Германии насчитывалось 44,2 тыс. консультантов. Объем предоставляемых ими услуг только в этой стране достиг 9,7 млрд. долл. В Великобритании за последние годы численность консультантов по управлению также возросла в несколько раз. Выработка на одного консультанта (оплата одного консультанта), по данным ФЕАКО, в 1996 г. составила: в Германии — 219,4 тыс. долл.; в Швейцарии — 206,8 тыс.; в Дании — 180,1 тыс.; в Венгрии — 43,3 тыс. долл[26] .

Даже в периоды спада общей деловой активности консалтинг не просто умудряется выжить, но и развивается. Дополнительным свидетельством этого является растущая в это время потребность консалтинговых фирм, как в специалистах, так и в обслуживающем персонале.

В консалтинге, как и в любой другой сфере бизнеса, есть крупные, средние и мелкие фирмы. По численности специалистов и объему годового оборота услуг 40 фирм из общего числа 1720 фирм можно считать крупными, порядка 180 фирм — средними, а 1500 фирм — мелкими. При этом 40 самых крупных консалтинговых фирм обслуживают 66%, 180 средних фирм — 25%, 1500 мелких фирм — 9% мирового рынка консалтинговых услуг. Крупная фирма имеет в составе персонала от 300 до 30 тыс. профессионалов и годовой доход от 68 млн. до 3 млрд. долл. В средней фирме трудится от 100 до 300 профессионалов, генерируя годовой доход до 20 млн. долл. Мелкие фирмы — это фирмы, в которых занято в среднем 4 профессиональных консультанта и годовой доход составляет не более 0,5 млн. долл. Подавляющее большинство всех консультационных фирм являются очень небольшими, зачастую состоящими всего из одного человека компаниями. Однако, несмотря на то, что большинство консалтинговых фирм мелкие, основная масса всех консультантов трудится в крупных фирмах. В США, например, около 3 /4 всех консультантов работает в компаниях с численностью персонала более 100 человек[27] . На долю таких компаний приходится 3 /4 общего дохода, получаемого в этой отрасли в США.

Широкое распространение консалтинга привело к тому, что в США в 1970-е гг. на каждые 100 управляющих в промышленности приходился 1 консультант. Рост числа консультантов привел к тому, что в 1980-е гг. появился даже термин «консультантовооруженность» который определяется отношением общего числа жителей страны к числу консультантов. В Японии этот показатель равен 2,5 тыс. человек; в США — 4,5 тыс.; в странах Западной Европы — 12,5 тыс.; в развивающихся странах — 250-300 человек[28] .

Характерной особенностью развития управленческого консалтинга начиная со второй половины 1960-х гг. стало, как уже отмечалось, активное внедрение в отрасль крупнейших аудиторских фирм. Число наиболее крупных и представительных из них по мере гигантских слияний последовательно сужалась до «большой восьмерки» в начале 1980-х гг., «шестерки» в начале 1990-х и «пятерки» и даже «четверки» в наши дни. До недавнего времени к «большой пятерке» относили PricewaterhouseCoopers (PwQ («ПрайсУотерхаус-Куперз»), Ernst & Young («Эрнст энд Янг»), KPMG («КПМГ»), Deloitte & Touche («Делойт энд Туш»), ArthurAndersen («Артур Андерсен»)[29] .

Настоящий переворот в структуре и доходности консалтингового бизнеса, начавшийся примерно с конца 1980-х гг., был во многом связан с широким распространением так называемых интегрированных информационных систем класса управления ресурсами предприятия. В отличие от традиционных учетно-бухгалтерских программных пакетов эти системы дали техническую возможность эффективно управлять всеми ресурсами крупных компаний — производственными, финансовыми и людскими — на интегрированной основе и обеспечивать полный цикл управленческих воздействий в рамках текущей хозяйственной деятельности. Учитывая то, что эти системы базируются на новых управленческих стандартах и принципах, процесс их внедрения предполагает серьезную реорганизацию практически всех основных бизнес-процессов компании. Необходима также определенная адаптация самого программного обеспечения к индивидуальным особенностям предприятий — объектов внедрения. Сложность этих задач с необходимостью требует участия профессиональных консультантов по управлению и информационным технологиям.

Результатом этого явилось формирование целого направления информационно-управленческого консалтинга[30] . Это направление оказало стимулирующее воздействие на развитие мировой консалтинговой индустрии в целом. Наиболее подготовленной для разработки вновь открытого направления консалтинга оказалась все та же «большая пятерка» (тогда еще «шестерка»), которая обладала квалифицированными специалистами и опытом в области операционного управленческого консультирования и информационных технологий (на базе внедрения учетно-бухгалтерских систем). Именно в это время доходы лидеров «большой пятерки» от управленческого консалтинга начали быстро сближаться по объему с доходами от традиционно доминировавшего аудита. В последние годы этот сектор стал основным источником роста для компаний «большой четверки». Так, например, доходы фирмы Ernst & Young от этого рода деятельности в 1998 г. выросли до 4 млрд. долл. — на 33%, а у крупнейшей компании PricewaterhouseCoopers рост выручки от услуг по управленческому консультированию составил 41,5% (до 4 млрд. долл.)[31] .

Помимо специализации в направлениях консалтинга существует целый ряд фирм, которые ориентируются на клиентов из определенных отраслей. Примером может служить крупная международная консалтинговая компания SH&E (SimatHelliesen & Eichner — «Симат Хеллисен энд Эйчнер»), имеющая ряд проектов в странах СНГ[32] . Она специализируется исключительно на авиапредприятиях. Консалтинг в области авиабизнеса является основным видом деятельности и ряда небольших региональных фирм, таких, как английская AtlasProjectManagement («Атлас проджект менеджмент») и российско-ирландская AviaInternationalLtd («Авиа интернэшнл лимитед»), большинство клиентов которых — авиапредприятия бывших союзных республик. Высокая доходность информационно-управленческого консалтинга не могла остаться незамеченной. И вскоре среди основных участников этого рынка появилась новая группа компаний, выросших на базе крупнейших производителей компьютерной техники и системных интеграторов. Занимаясь первоначально лишь поставками компьютеров, серверов, сетевого оборудования, многие компании стали все яснее понимать, что куда более высокую прибыль обеспечивают полномасштабные проекты системной интеграции, в рамках которых информационно-управленческий консалтинг является ключевым компонентом. Это привело к тому, что такие известные корпорации, как IBM («Ай-Би-Эм»), EDS («Электроник дэйта системз»), CSC («Компьютер сайенс корпорейшн») и ряд других, начали постепенно делать все больший акцент не на традиционном решении проблем из области информационных технологий, а на использовании информационных технологий для решения бизнес-проблем своих клиентов[33] .

Активность аудиторских фирм в сфере консалтинга, а затем и поставщиков компьютерного оборудования привела к тенденции включать в ее рамки всю деятельность новых участников независимо от ее характера. Однако объем и значение деятельности этих фирм вряд ли можно считать достаточным основанием для отнесения всех производимых операций к разряду консалтинга. Управленческий консалтинг является лишь одним из четырех основных (наряду с аудитом, налоговым и юридическим консультированием, услугами в области корпоративных финансов) функциональным направлением деятельности любой из фирм «большой четверки». Равным образом ведущие фирмы в сфере информационных интегральных систем, придавая большое значение управленческому консультированию, отнюдь не собираются сворачивать свои традиционные направления работы. Это приводит к тому, что границы сферы управленческого консалтинга часто проходят не между фирмами, а внутри них. Тем самым выделение управленческого консультирования из общей массы других услуг (в том числе консультационного типа), оказываемых участниками этого бизнеса, представляется, по мнению многих авторов, наиболее корректным путем определения границ этой отрасли.

3. Структура услуг в современном консалтинге и тенденции его развития

Структура услуг, предоставляемых 40 крупнейшими управленческими консалтинговыми фирмами, выглядит следующим образом[34] :

• консалтинговые услуги по вопросам управления операциями и процессами (включая вопросы реорганизации бизнеса и комплексного управления качеством) составляют в портфеле услуг этих фирм - 31%;

• консультирование по вопросам корпоративной стратегии - 17%;

• консультирование по вопросам информационно-технологической стратегии - 17%;

• консультирование по вопросам развития бизнеса - 16%;

• консультирование по вопросам организационного проектирования – 11%;