Курсовая работа: Валютные риски и защитные оговорки

После отмены золотодевизного стандарта и режима фиксированных паритетов и курсов и переходе к Ямайской валютной системе и плавающим валютным курсам, международные валютные единицы стали приравнены к определенной валютной корзине. Существует несколько видов валютных корзин. Они различаются составом валют:

· симметричная корзина - в ней валюты наделены одинаковыми удельными весами;

· ассиметричная корзина - в не валюты наделены разными удельными весами;

· стандартная корзина - валюты зафиксированы на определенный период применения валютной единицы в качестве валюты оговорки;

· регулируемая корзина - валюты меняются в зависимости от рыночных факторов.

Преимущество применения СДР или ЭКЮ как базы многовалютной оговорки заключается в том, что регулярные и общепризнанные их котировки исключают неопределенность при подсчете сумм платежа.

Составными элементами механизма валютной оговорки являются:

- начало ее действия, которое зависит от установленного в контракте предела колебаний курса

- дата базисной стоимости валютной корзины. Датой базисной стоимости обычно является дата подписания контракта или предшествующая ей дата. Иногда применяется скользящая дата базисной стоимости, что создает дополнительную неопределенность.

- дата или период определения условной стоимости валютной корзины на момент платежа: обычно, рабочий день непосредственно перед днем платежа или несколько дней перед ним.

- ограничение действия валютной оговорки при изменении курса валюты платежа против курса валюты оговорки путем установления нижнего и верхнего пределов действия оговорки (обычно в процентах к сумме платежа).

Другими формами многовалютной оговорки являются:

· использование в качестве валюты платежа нескольких валют из согласованного набора, например: доллар, марка, швейцарский франк и фунт стерлингов;

· опцион валюты платежа - на момент заключения контракта цена фиксируется в нескольких валютах, а при наступлении платежа экспортер имеет право выбора валюты платежа.

Ограниченность применения валютной оговорки вообще (и многовалютной в частности) заключается в том, что она страхует от валютного и инфляционного риска лишь в той степени, в которой рост товарных цен отражается на динамике курсов валют. Примером может служить Россия, где валютные оговорки сейчас практикуются повсеместно, в том числе и при внутренних расчетах: несмотря на то, что продавцы товаров, как правило, оговаривают их цену в зависимости от курса доллара, их потери от внутренней инфляции не компенсируются ростом курса. В мировой практике для страхования экспортеров и кредиторов от инфляционного риска используются товарно-ценовые оговорки.

Товарно-ценовая оговорка -условие, включаемое в международный контракт с целью страхования от инфляционного риска. К товарно-ценовым оговоркам относятся:

· оговорки о скользящей цене, повышающейся в зависимости от ценообразующих факторов;

· индексная оговорка - условие, по которому суммы платежа изменяются пропорционально изменению цен за периоды с даты подписания до момента исполнения обязательства. Индексные оговорки не получили широкого распространения в мировой практике из-за трудностей с выбором и пересчетом индексов, реально отражающих рост цен;

· комбинированная валютно-товарная оговорка используется для регулирования суммы платежа с учетом изменения валютных курсов и товарных цен. В случае однонаправленной динамики изменения валютных курсов и товарных цен подсчет сумм платежа происходит от пропорционально максимально изменившемуся фактору. Если же за период между подписанием и исполнением соглашения динамика валютных курсов и динамика товарных цен не совпадали, то сумма платежа меняется на разницу между отклонением цен и курсов;

· компенсационная сделка для страхования валютных рисков при кредитовании: сумма кредита увязывается с ценой в определенной валюте (может использоваться корзина валют) товара, поставляемого в счет погашения кредита.

К настоящему времени валютные оговорки, как метод страхования валютных рисков экспортеров и кредиторов, в основном на практике перестали применяться. Вместо них с начала 70-х годов стали применяться современные методы страхования: валютные опционы, форвардные валютные сделки, валютные фьючерсы, межбанковские операции "своп".

ГЛАВА II . СТРАХОВАНИЕ ВАЛЮТНЫХ РИСКОВ

2.1 Измерение величины валютного риска и эффективности хеджирования

Хеджирование – это использование одного инструмента для снижения риска, возникающего при неблагоприятном влиянии рыночных факторов на цену другого, связанного с первым, инструмента или на генерируемые им денежные потоки.

Инструмент хеджирования выбирается таким образом, чтобы неблагоприятные изменения цены хеджируемого актива или связанных с ним денежных потоков компенсировались изменением соответствующих параметров хеджируемого актива. Основными инструментами хеджирования являются форварды, фьючерсы, опционы и свопы.

Величина валютного риска, который можно хеджировать, измеряется с помощью статистических величин – дисперсии и среднеквадратического отклонения. Среднеквадратическое отклонение считается показателем изменчивости фактора (в частности валютного курса). Одним из самых распространенных методов измерения подверженности компании риску является построение графика риска. График риска – это графическое выражение взаимосвязи между прибылью (убытком) компании и изменением валютного курса, которое создает эту прибыль (убыток). С помощью вероятностных предположений, таких как предположение о нормальности распределения валютного курса, можно преобразовать риск валютного курса в риск прибыли. Для этого нужно определить доверительный интервал, означающий множество значений, которые может принимать прибыль с заранее выбранной степенью доверия (вероятностью).

Для объяснения теории хеджирования воспользуемся следующим примером. Предположим, что некая германская компания подвержена валютному риску. Она имеет длинную позицию в долларах (обладает казначейским векселем на сумму 500 000 долларов, срок погашения которого наступает через 30 дней).

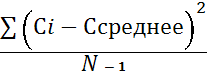

Изменение стоимости (прибыль) откладывается по оси ординат, а 30-дневный форвардный обменный курс DM/USD – по оси абсцисс. Компания выигрывает от повышения курса DM/USD (усиление доллара) и проигрывает от понижения курса DM/USD (ослабление доллара). График риска, изображенный на рис. 2.1, не несет полной информации о подверженности компании валютному риску, так как не отражает степень изменчивости курса DM/USD. Изменчивость измеряется с помощью дисперсии, представленной в уравнении (1), и среднеквадратического отклонения, которое вычисляется как квадратный корень из дисперсии:

![]() ² =

² =  (1)

(1)

где ![]() – дисперсия;

– дисперсия;

Ci – курс DM/USD;