Курсовая работа: Витрати підприємства та їх вплив на фінансові результати

Рис. 2.1. Динаміка основних статей звіту про фінансові результати ВАТ «Павлоградський завод автоматичних ліній і машин» за період 2006-2008рр.

Отримані дані аналізу свідчать, що в 2008 році в порівнянні з 2006 роком найбільш зросли доходи від реалізації (2870тис. грн., або на 63,3%) [24, 27]. Також спостерігається зростання собівартості реалізованої продукції на 425тис. грн.(7,66%), адміністративних витрат на 280тис. грн. Перевищення темпів зростання доходів від реалізації над темпами зростання собівартості реалізованої продукції, та адміністративних витрат є позитивною тенденцією та свідчить про зростання обсягів валового прибутку підприємства [25].

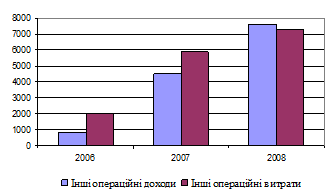

На рис. 2.2 графічно представлена динаміка операційних доходів та витрат ВАТ «Павлоградський завод автоматичних ліній і машин» за період 2006-2008рр.

Рис. 2.2. Динаміка операційних доходів та витрат ВАТ «Павлоградський завод автоматичних ліній і машин» за період 2006-2008рр.

Операційні доходи в 2008р. в порівнянні з 2006р. значно збільшилися на 6795тис. грн.(843,0%), при цьому збільшення відбулося також інших операційних витрат 5263тис. грн.(261,6%).

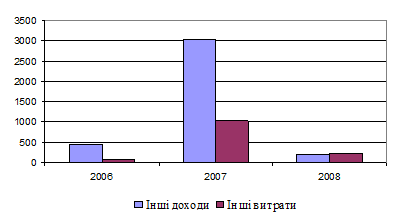

На рис. 2.3 графічно представлена динаміка інших доходів та витрат ВАТ «Павлоградський завод автоматичних ліній і машин» за період 2006-2008рр.

Рис. 2.3. Динаміка інших доходів та витрат ВАТ «Павлоградський завод автоматичних ліній і машин» за період 2006-2008рр.

Значний рівень інших доходів спостерігався в 2007р., але в 2008 році зменшився і показники склали в порівнянні з 2006р. -246тис. грн.(-54,9%). Також збільшення витрат спостерігалося в 2007 році, але в 2008 році також зменшилися і склали 146тис. грн. (194,7%).

Оцінюючи діяльність підприємства можна зробити наступній висновок, що джерелом основного прибутку є виробництво та реалізація продукції, робіт та послуг підприємства. Питома вага прибутку отриманої від основної діяльності складає постійне джерело отримання його прибутку. Значне зростання доходу від реалізації продукції підприємства супроводжувався зростанням собівартості продукції, а також адміністративними витратами, витратами на збут. Динаміка, яка представлена рис. 2.1, 2.2, 2.3, свідчить про збільшення у 2008р. доходів від реалізації на 63,3 відсотка. Цьому сприяло збільшення доходів від операційної діяльності на 843,0 відсотка за рахунок збільшення обсягів реалізації. Витрати на виробництво зросли на 26,8 відсотка і витрат на реалізацію продукції на 72,6 відсотка, але зростання відбувалось значно меншими темпами, чим зростання доходу від реалізації. Тому підприємство отримувало прибуток. Перевищення операційних витрат в 2007р. над операційними доходами та незначне зменшення операційних витрат, яке склало 261,6 відсотка говорить про негативне явище. Керівництву підприємства треба звернути особливу увагу по цьому питанню. Перевищення інших доходів, які в 2007р. склали значну частку в доходах підприємства, над іншими затратами, свідчать про додаткові резерви підприємства. Зменшення інших доходів в 2008р. і перевищення витрат – про неефективне управління. За 2006-2008рр. темпи збільшення інших витрат перевищують темпи збільшення інших доходів.

2.2 Аналіз динаміки фінансових результатів підприємства

Особливе значення набуває своєчасна та об'єктивна оцінка фінансового стану підприємств за виникнення різноманітних форм власності, оскільки жодний власник не повинен нехтувати потенційними можливостями збільшення прибутку (доходу) фірми, які можна виявити тільки на підставі своєчасного й об'єктивного аналізу фінансового стану підприємств.

Фінансовий стан підприємства залежить від результатів його виробничої, комерційної та фінансово-господарської діяльності. Тому на нього впливають усі види діяльності підприємства. Передовсім, на фінансовому стані підприємства позитивно позначаються безперебійний випуск і реалізація високоякісної продукції.

Зробимо аналіз динаміки фінансових результатів підприємства за 2006-2008 роки (табл. 2.2).

Таблиця 2.2

Аналіз динаміки фінансових результатів ВАТ «Павлоградський завод автоматичних ліній і машин» за період 2006-2008рр.

тис. грн.

| Статті | 2006р. | 2007р. | 2008р. | Відхилення 2008 р. до 2006 р. | Відхилення 2008 р. до 2007 р. | ||

| Абсолютне, тис. грн. |

Відносне, % | Абсолютне, тис. грн. |

Відносне, % | ||||

| Валовий прибуток | 0 | 0 | 197 | 197 | 197 | 197 | 197 |

| Валовий збиток | 1770 | 460 | 0 | -1770 | -354 | -460 | -920 |

| Фінансові результати від операційної діяльності (прибуток) | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Фінансові результати від операційної діяльності (збиток) | 4272 | 3022 | 890 | -3382 | -765,4 | -2132 | -515,4 |

| Чистий прибуток | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Чистий збиток | 3899 | 1012 | 909 | -2990 | -688,9 | -103 | -111,5 |

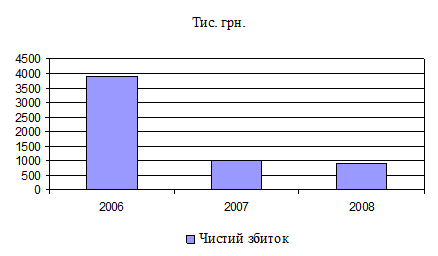

На рис. 2.4 графічно представлена динаміка статті «чистий збиток» ВАТ «Павлоградський завод автоматичних ліній і машин» за період 2006-2008рр.

Рис. 2.4. Динаміка статті «чистий збиток» ВАТ «Павлоградський завод автоматичних ліній і машин» за період 2006-2008рр.

Не дивлячись на позитивну динаміку зростання доходу від реалізації, підприємство продовжує працювати збитково, хоча обсяги чистого збитку мають тенденцію до зменшення [2, 11].

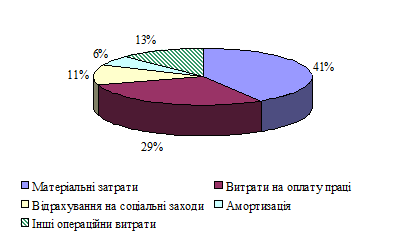

Зробимо аналіз структури елементів операційних витрат підприємства за 2008р., який представленій на рис. 2.5.

Рис. 2.5. Аналіз структури елементів операційних витрат підприємства ВАТ «Павлоградський завод автоматичних ліній і машин» за 2008р.