Курсовая работа: Внеоборотные активы бухгалтерского баланса

Вторая причина лежит в необходимости введения в российскую бухгалтерскую практику отдельных положений международного стандарта финансовой отчетности МСФО (IAS) 38 «Нематериальные активы» (Intangible Assets).

Затраты в нематериальные активы носят характер вложений во внеоборотные активы и должны окупаться в течение определенного времени ( не менее 12 месяцев) за счет дополнительной выручки, дополнительной прибыли, снижения себестоимости готовой продукции, выполненных работ, оказанных услуг или получения какой-либо выгоды. Это объясняется тем, что использование нематериальных активов должно положительно влиять на финансовые показатели производственной, коммерческой и иной деятельности организации.

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством РФ);

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации - патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам;

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

При выполнении вышеизложенных условий, к нематериальным активам относятся, например, произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания.

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

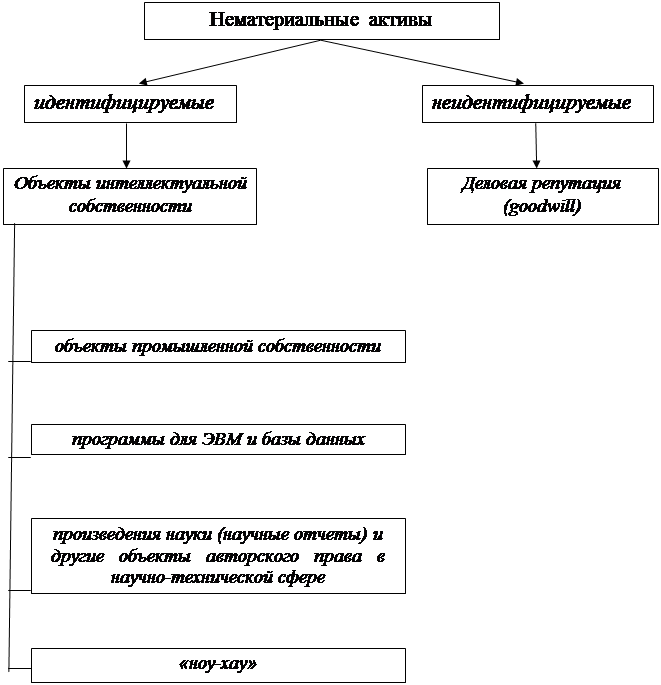

Нематериальные активы можно классифицировать на две группы (рис.1):

• идентифицируемые НМА , к числу которых относятся интеллектуальная собственность (ИС) и некоторые другие имущественные права, способные приносить доход в течение длительного периода ;

• неидентифицируемые НМА , иногда называемые активами типа гудвилл.

Рис.1 – Виды нематериальных активов

В бухгалтерском понимании гудвилл (goodwill) представляет собой ценность фирмы, определяемую ее клиентурой, репутацией, то есть условную стоимость фирмы, ее цену.

Стоимость приобретенной деловой репутации определяется расчетным путем как разница между покупной ценой, уплачиваемой продавцу при приобретении предприятия как имущественного комплекса (в целом или его части), и суммой всех активов и обязательств по бухгалтерскому балансу на дату его покупки (приобретения).

В некотором смысле символ деловой репутации (гудвилл) - это товарный знак. Обычно под деловой репутацией понимают положительную оценку юридического лица другими участниками имущественного оборота. По мере добросовестного использования, рекламирования и т.д. стоимость этой связки (товарный знак плюс репутация) постоянно растет. Очень важно при этом, что речь идет не просто о товарном знаке, а именно о его связке с деловой репутацией.

Цена фирмы (превышение покупной стоимости организации над его балансовой стоимостью) должна быть учтена в балансе покупателя по счету 04 « нематериальные активы» и погашаться амортизационными отчислениями в течение 20 лет, если невозможно установить более точный срок погашения ее стоимости, но не более срока деятельности организации.

Рассмотрим пример: покупная цена фирмы установлена в сумме 9 000 000 рублей, а стоимость активов по балансу составляет:

•основные средства - 7 000 000 руб.

•сырье, материалы и др. аналогичные ценности - 600 000 руб.

•животные на выращивании и откорме - 500 000 руб.

•затраты в незавершенном производстве - 400 000 руб.

•ВСЕГО - 8 500 000 руб.

Отсюда, цена фирмы, то есть превышение покупной стоимости организации над ее балансовой стоимостью, составляет 500 000 руб. ( 9 000 000 – 8 500 000 руб.).