Лабораторная работа: Расчеты по хозяйственным операциям предприятиям

Норма амортизации за месяц (На) рассчитывается по формуле:

![]()

где Тн – срок полезного использования (год).

Итоговая сумма амортизационных отчислений за год рассчитывается по формуле:

![]()

где ОФп – первоначальная стоимость основных средств.

В данном примере ОФп по данным баланса на 01.01.08 г. составляет 216975 руб., срок полезного использования равен 8 лет.

Норма амортизации в процентах составит:

![]() .

.

Тогда сумма амортизационных отчислений за каждый год составит:

![]()

Сумма амортизации за месяц составит:

![]()

В журнале хозяйственных операций за январь и февраль данная сумма будет отражаться проводкой:

Дт 20 "Основное производство" – Кт 02 "Амортизация основных средств".

В феврале на предприятие ООО "Альфа" поступило новое оборудование на сумму 19665 руб., срок эксплуатации 8 лет, в соответствии с учетной политикой способ начисления амортизации линейный и начисление начинаем со следующего месяца после принятия оборудования в эксплуатацию, т.е. с марта.

Норма амортизации на новое оборудование в процентах составит:

![]()

![]()

![]()

Тогда сумма амортизации в марте всего составит:

А= 205+2260=2465 руб.

Расчет суммы процентов по кредиту

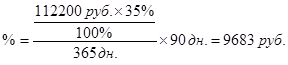

За предоставленные банком предприятию кредиты необходимо начислить проценты, причитающиеся к уплате на конец отчетного периода (за 90 банковских дней).

На 01.01.08 сумма кредита равнялась 57200 руб., в январе был взят дополнительный кредит на сумму 55000 руб. Итого общая сумма взятого кредита составила:

57200+55000=112200 руб.

Сумма процентов за кредит:

В журнале хозяйственных операций сумма начисленных процентов будет отражаться записью:

Дт 91.1. "Прочие операционные расходы" – Кт 66 "Расчеты по краткосрочным кредитам и займам".