Научная работа: Формування доходів за видами діяльності, їх облік

75 «Надзвичайні доходи»

99 «Надзвичайні витрати»,

які відображають відповідно доходи і витрати, що виникають внаслідок аварій, стихійного лиха та інших подій, які відрізняються від звичайної діяльності підприємства та не виникають часто або регулярно.

Порівняння залишків сум рахунків 75 і 99 здійснюється на субрахунку 794 «Результат надзвичайних подій», що дає змогу визначити фінансовий результат від надзвичайних подій.

Бухгалтерські записи щодо відображення в обліку надзвичайних подій мають вигляд:

1. Відображення в обліку списання майна в результаті стихійного лиха:

Д-т 99 «Надзвичайні витрати»

К-т 10 «Основні засоби», 20 «Основні засоби», 26 «Готова продукція», 30 «Каса».

2. Відшкодування вартості майна страховою організацією (якщо майно було застраховано):

Д-т 31 «Рахунки в банках», 65 «Розрахунки за страхуванням»

К-т 75 «Надзвичайні доходи».

3. Віднесено суму надзвичайних доходів на рахунок фінансових результатів:

Д-т 75 «Надзвичайні доходи»

К-т 794 «Результат надзвичайних подій».

4. Списано суму надзвичайних витрат для визначення фінансового результату від надзвичайних подій:

Д-т 794 «Результат надзвичайних подій»

К-т 99 «Надзвичайні витрати».

Не визнаються доходами такі надходження:

за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала, тощо;

сума попередньої оплати продукції (товарів, робіт, послуг);

сума авансу в рахунок оплати продукції (товарів, робіт, послуг);

сума завдатку: під заставу, якщо договором передбачена передача заставленого майна заставоодержувачу; одержана позикодавцем від постачальника в погашення позики;

надходження, що належать іншим особам.

Подібні надходження у бухгалтерському обліку відображаються як зобов’язання і на рахунках доходів ці суми не відображаються.

5. Порядок визначення фінансових результатів підприємства за видами діяльності

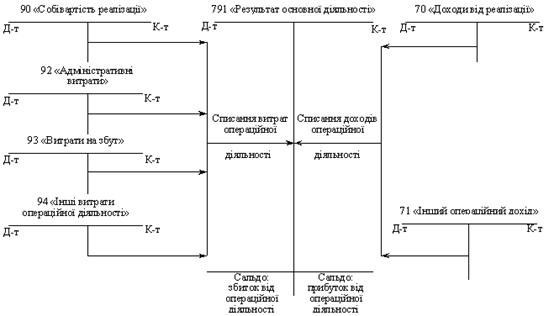

Схематично порядок визначення фінансових результатів за кожним видом діяльності має такий вигляд:

1.Для субрахунка 791 «Результат від основної діяльності»

Рис. 1.3. Визначення фінансового результату від операційної діяльності

Для субрахунка 792 «Результат фінансових операцій»