Научная работа: Відповідальність за податкові правопорушення

Ст. 216. Незаконне виготовлення, підроблення, використання та збут незаконно виготовлених, одержаних чи підроблених марок акцизного збору чи контрольних марок.

Ст. 218. Фіктивне банкрутство.

Найбільш поширеними у вітчизняній практиці є злочини за статтею 212.

Нижній поріг кваліфікації ухилення від оподаткування становить межу від 17 тисяч до 51 тисячі гривень. За такий злочин, скоєний проти системи оподаткування, винна особа карається штрафом від 5100 до 8500 гривень або позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до 3 років.

Друга частина статті має вже кваліфікуючу ознаку, тобто якщо несплата податку вчинена за змовою групи осіб або якщо ухилення склало від 51000 до 85000 гривень. Діяння на таку суму карається штрафом від 8500 до 34000 гривень або виправними роботами до 2 років чи обмеженням волі на строк до 5 років з позбавленням права обіймати певні посади чи займатися певною діяльністю до 3 років.

Третя частина статті передбачає скоєння злочину особою, раніше судимою за ухилення від сплати податків, зборів, платежів або якщо дії особи призвели до фактичного ненадходження до бюджетів, цільових фондів коштів в особливо великих розмірах. Відповідальність за цією частиною – це позбавлення волі на строк від п’яти до десяти років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до 3 років з конфіскацією майна.

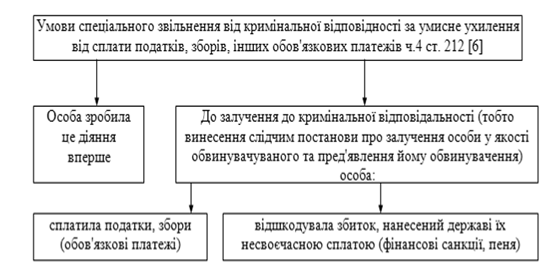

Згідно чинного законодавства передбачено умови звільнення від кримінальної відповідності за умисне ухилення від сплати податків (рис.1.2.).

Рис. 1.2. Умови спеціального звільнення від кримінальної відповідності за умисне ухилення від сплати податків

2. Зарубіжний досвід застосування відповідальності за злочини у сфері оподаткування

Відповідно до Податкового кодексу Російської Федерації (ст. 106), податковим правопорушенням зізнається винне зроблене протиправне діяння (дія або бездіяльність) платника податків, податкового агента та інших осіб, за який встановлена відповідальність.

До відповідальності за вчинення податкових правопорушень можуть залучатися організації та фізичні особи. Фізична особа може бути притягнута до податкової відповідальності з шістнадцятирічного віку.

Податковим кодексом РФ встановлено загальні умови залучення до відповідальності за вчинення податкового правопорушення. До них відносяться:

- ніхто не може бути притягнутий до відповідальності за вчинення податкового правопорушення інакше, як на підставах і в порядку, які передбачені Податковим кодексом РФ;

- до платника податків не можуть бути повторно застосовані заходи податкової відповідальності за вчинення одного і того ж порушення податкового законодавства;

- відповідальність за податкове правопорушення виникає в тому випадку, коли відповідне діяння не містить ознак кримінального злочину. За наявності в діянні ознак кримінального злочину податкові органи повинні передати справу правоохоронним органам;

- притягнення до відповідальності за податкове правопорушення не звільняє платника податків від обов'язку сплатити належні суми податку і пені, так само як не звільняє податкового агента від обов'язку перерахувати належні суми податку і пені;

- притягнення платника податку – юридичної особи до відповідальності за вчинення податкового правопорушення не може звільняти його посадових осіб (за наявності відповідних підстав) від адміністративної, кримінальної чи іншої відповідальності, передбаченої законами РФ;

- платник податків не може вважатися винним у порушенні податкового законодавства, якщо ця вина не доведена і не встановлена рішенням суду, що набрало законної сили;

- особа, яка притягається до відповідальності, не зобов'язана доводити свою невинуватість у вчиненні податкового правопорушення.

Всі сумніви у винності платника податків у здійсненні податкового правопорушення відповідно до Податкового кодексу РФ завжди повинні тлумачитися на користь платників податків. Платник податків не може бути притягнутий до відповідальності за вчинення діяння, яке містить ознаки податкового правопорушення однієї з таких обставин:

Відсутність вини особи у здійсненні податкового правопорушення;

Вчинення діяння, що містить ознаки податкового правопорушення, фізичною особою, яка не досягла на момент вчинення діяння шістнадцятирічного віку;

Закінчення строків позовної давності притягнення до відповідальності за вчинення податкового правопорушення.

До обставин, що виключають вину особи у вчиненні податкового правопорушення відносяться:

дії, вчинені посадовою особою внаслідок стихійного лиха або інших надзвичайних та непереборних обставин;

хворобливий стан платника податків – фізичної особи, що призвело до того, що це особа не віддавала собі, звіту у своїх діях, що і стало причиною правопорушення;

виконання платником податків або податковим агентом письмових роз'яснень з питань застосування законодавства про податки і збори, даних податковим органом, або іншим уповноваженим державним органом, або їх посадовими особами в межах їх компетенції.

Обставинами, що пом'якшують відповідальність за скоєння податкового правопорушення, визнаються: