Отчет по практике: Бухгалтерский учет на предприятии ООО "Мебельная фабрика Древо"

5) Коэффициент износа

К изн2005 ![]() ; Кизн2006 =

; Кизн2006 = ![]() ; Кизн2007 =

; Кизн2007 = ![]()

6) Коэффициент годности

Кг2006 =![]() ; К г2007

; К г2007 ![]() ; К г2007

; К г2007 ![]()

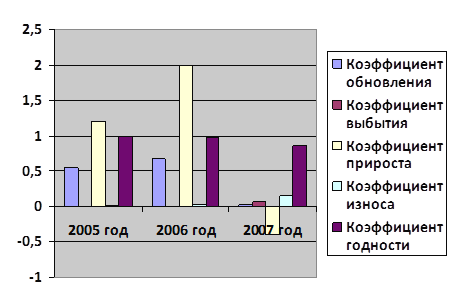

Полученные расчеты представим в таблице 6.

Таблица 6

Данные о движении и техническом состоянии основных фондов

| Наименование показателя | Уровень показателя | ||||

| 2005 год | 2006 год | 2007 год | Отклонение 2006/2005 | Отклонение 2007/2006 | |

| Коэффициент обновления | 0,55 | 0,67 | 0,03 | +0,12 | -0,64 |

| Срок обновления,лет | 0,8 | 0,5 | 30,5 | -0,3 | +30 |

| Коэффициент выбытия | 0 | 0 | 0,07 | 0 | +0,07 |

| Коэффициент прироста | 1,2 | 2 | -0,04 | +0,8 | -1,96 |

| Коэффициент износа | 0,01 | 0,02 | 0,15 | +0,01 | +0,13 |

| Коэффициент годности | 0,99 | 0,98 | 0,85 | -0,1 | -0,13 |

Рис. 4 Данные о движении и техническом состоянии основных фондов.

Сведения таблицы 6 и рисунка 4 показывают, что за 2007 год техническое состояние основных средств на предприятии ухудшилось за счет более интенсивного их выбытии и совсем низкого обновления основного фонда.

На ООО «Мебельная фабрика Древо» коэффициент обновления за отчетный год снизился и составил (0,03%),а коэффициента выбытия увеличился и составил (0,07 %). Это свидетельствует о том, что на предприятии происходит выбытие основных фондов, главным образом, за счет износа и списания старых, изношенных фондов, что приводит к накоплению устаревшего оборудования и сдерживает рост экономической эффективности основных фондов.

5.2 Анализ эффективности и интенсивности использования основных фондов

Эффективность использования производственных основных фондов характеризуется соотношением темпов роста выпуска продукции и темпов роста основных фондов, а также показателями фондоотдачи, фондоемкости, фондовооруженности и производительности труда.[17]

Обобщающим показателем является фондоотдача.

В расчетах плана экономического и социального развития фондоотдача исчисляется исходя из объема продукции в сопоставимых ценах и среднегодовой стоимости производственных основных фондов (собственных и арендованных), кроме фондов, находящихся па консервации и в резерве, а также сданных в аренду. Основные фонды учитываются по полной балансовой стоимости (без вычета износа).[17]

Фондоотдача может рассчитываться как по отношению ко всей стоимости производственных основных фондов, так и к стоимости машин и оборудования. Это дает возможность проследить эффективность использования наиболее подвижной и решающей части основных фондов — оборудования.

Рассчитаем фондоотдачу за 2005, 2006 и 2007 годы.

ФО 2005 =![]() руб.; ФО 2006 =

руб.; ФО 2006 =![]() руб.;

руб.;

ФО 2007 =![]() руб.

руб.

Фондоемкость — показатель, обратный фондоотдаче. Он характеризует стоимость основных производственных фондов, приходящихся на единицу стоимости выпускаемой продукции.

Рассчитаем фондоемкость за 2005, 2006 и 2007 годы.

ФЕ 2005 =![]() ; ФЕ 2006 =

; ФЕ 2006 =![]() ; ФЕ 2007 =

; ФЕ 2007 =![]() .

.

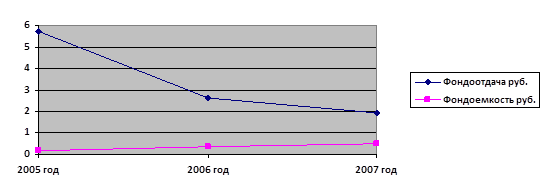

Рис. 5 – Движение показателей фондоотдача и фондоемкость за 2005-2007г.г.

Как мы видим на рисунке 5 показатели фондоотдачи за анализируемый период снизились практически более, чем в 2 раза с 5,7 рублей до 1,9 рублей, а вот показатели фондоемкости увеличились за анализируемый период с 0,18 рубля до 0,51 рубля.

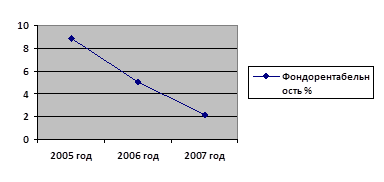

Наиболее обобщающим показателем эффективности использования основных производственных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Фондорентабельность – это отношение прибыли от основной деятельности к среднегодовой стоимости основных средств.

Фр 2005 = ![]() ; Фр2006 =

; Фр2006 =![]() ;

;

Фр2007 =![]() .

.

Рис. 6 Движение показателей фондорентабельности за 2005-2007 г.г.