Отчет по практике: Сравнительный анализ методов хозяйственного учета

б). Соотношение стоимости объекта основных средств и объема продукции за весь

срок полезного использования составляет 73,5% , то есть —

120000 ׃ 163200 · 100% = 73,5%

в). Выпуск продукции в отчетном году составляет 40800 ед. , то есть —

163200 ׃ 4 = 40800 ед.

г). Годовая сумма амортизационных отчислений составляет 29988 руб. (~ 30 тыс. руб.) ,

то есть —

40800 · 73,5% ׃ 100% = 29988 руб. (~30000 руб.)

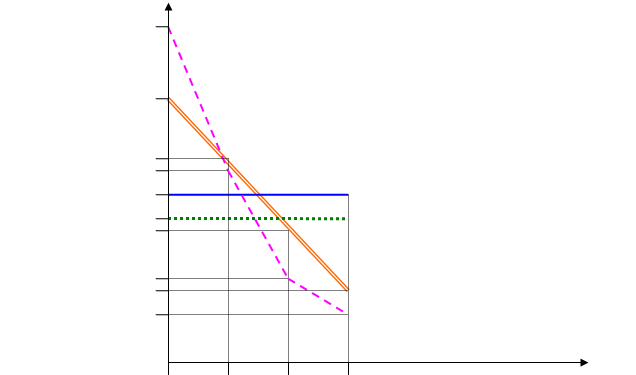

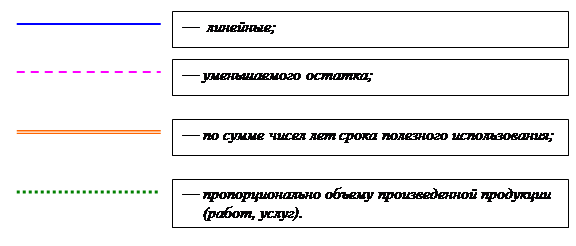

5.5 Результаты расчетов сумм амортизации за первый год использования объектов основных средств.

Таблица 7.

Способы начисления амортизации | Суммы амортизации | |

за месяц, руб./мес. | за год, руб./год. | |

| Линейный | 2500 | 30000 |

| Уменьшаемого остатка (уточненная годовая сумма) | 5333 | 63996 |

| По сумме чисел лет срока полезного использования | 4000 | 48000 |

| Пропорционально объему произведенной продукции (работ, услуг) | 2499 | 29988 |

График 1.

Суммы

амортизации,

тыс. руб./год

63996

48000

36000

31998

30000

29988

24000

15999

12000

7999

1 2 3 4 Год службы объекта

Вывод.

Стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления, погашается посредством начисления амортизации, то есть постепенного перенесения стоимости ОС в процессе их эксплуатации на стоимость готовой продукции, работ или услуг.

Способ начисления амортизации по группе однородных объектов ОС определяется учетной политикой предприятия и производится в течение всего срока полезного использования объектов, входящих в эту группу. “Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации 6/01” (ПБУ 6/01) “Учет основных средств” от 30 марта 2001 года определены следующие способы начисления амортизации (примененные в данной работе)

· линейный способ;

· способ уменьшаемого остатка;