Реферат: Амортизация основных средств и их восстановление в современных условиях

Пример. Предприятием приобретён пресс для изготовления силикатного кирпича, технологическая характеристика которого рассчитана на производство 1000000 штук кирпича. Первоначальная стоимость пресса 100500. Ожидаемые полезные отходы по окончании срока службы – 500 рублей.

Тогда амортизационные отчисления на 1000 штук кирпича составят: (100500руб. – 500руб.) : 1000000шт. * 1000шт. = 100 рублей

Планируемый выпуск кирпича (тыс. шт.)

Первый год эксплуатации – 240

Второй год эксплуатации –280

Третий год эксплуатации – 260

Четвёртый год эксплуатации – 220

Сумма начисленных амортизационных отчислений по годам эксплуатации пресса:

|

Показатели |

Первоначальная стоимость (руб.) |

Выпуск кирпича (тыс. шт.) |

Годовая сумма амортизации (руб.) |

Накопленная сумма амортизации (руб.) |

Остаточная стоимость (руб.) |

| Дата постановки на баланс | 100500 | - | - | - | 100500 |

|

Конец 1-го года | 100500 | 240 | 24000 | 24000 | 76500 |

|

Конец 1-го года | 100500 | 280 | 28000 | 52000 | 48500 |

|

Конец 1-го года | 100500 | 260 | 26000 | 78000 | 22500 |

|

Конец 1-го года | 100500 | 220 | 22000 | 10000 | 500 |

Кумулятивный и метод уменьшающегося остатка представляют собой ускоренные методы начисления амортизации. Характер использования действующих основных средств заложен, если так можно выразиться, в самой природе этих средств: новый объект в первые годы эксплуатации способен на большую отдачу. Следовательно, логично на данном этапе списывать и большую часть их стоимости на издержки производства. Научно – технический прогресс со временем позволит создать новое, более производительное оборудование, а действующее морально устареет. Накопленная по нему к данному времени сумма амортизации даст возможность заменить оборудование значительно раньше, чем оно физически придёт в негодность.

Другим преимуществом использования ускоренных методов служит тот аргумент, что затраты на отдельные виды ремонта обратно пропорциональны степени его использования: в первые годы они незначительны, в то время как в конце срока службы возрастают. Общий вывод: в среднем указанные расходы остаются постоянными в течение нескольких лет.

Таким образом, ускоренные методы амортизации, по сути, представляют собой вариант учётной политики, преследующей конечную цель создать за короткий период времени источник финансирования, за счёт которого можно будет обновить постоянный капитал.

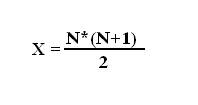

Интересна в связи с этим методика начисления амортизации по кумулятивному методу. Его ещё называют «Метод списания стоимости по сумме чисел лет полезного использования», или «Метод падающих чисел». В начале исчисляется сумма срока службы (X) определённого объекта по формуле:

Где N – количество лет предлагаемого срока службы данного объекта

Годовая сумма амортизационных отчислений (Гс) будет определена по формуле: