Реферат: Амортизация основых средств

Установлены следующие способы начисления амортизации объектов основных средств:[4]

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ, услуг).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу. Также следует иметь в виду, что по двум объектам одного вида, приобретенным в одно и то же время, не могут применяться два разных способа начисления амортизации.

Организация должна использовать для каждого объекта основных средств только один из способов начисления амортизации, который определяется в момент принятия его на учет и не меняется в течение всего срока полезного использования или до его выбытия.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Порядок определения годовой суммы амортизационных отчислений при использовании того или иного способа начисления амортизации объектов основных средств установлен нормами ПБУ 6/05.

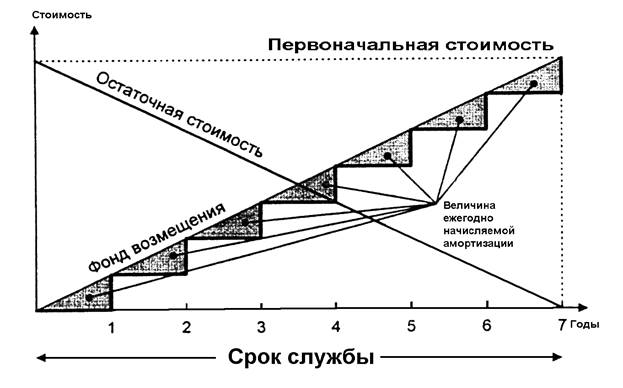

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. (Рисунок 1)

Пример 1. Допустим, что первоначальная стоимость объекта основных средств составляет 120 000 руб. Срок полезного использования объекта равен 5 годам. Годовая норма амортизационных отчислений будет равна 20% (100% : 5лет).

Годовая сумма амортизационных отчислений будет равна произведению первоначальной стоимости объекта на исчисленную годовую норму амортизации: (120 000 руб. х 20%): 100% = 24 000 руб.

Ежемесячная сумма амортизационных отчислений в течение всего срока использования объекта основных средств составит 2 000 руб.: (24 000 руб. : 12 мес).

Таблица 1 - Расчет сумм амортизационных отчислений по линейному методу

| Год эксплуатации основного средства | Годовая сумма амортизационных отчислений, руб. | Сумма накопленной амортизации, руб. | Остаточная стоимость основного средства, руб. |

| Первый | 120000x20% = 24 000 | 24 000 | 96 000 |

| Второй | 120000x20% = 24 000 | 48 000 | 72 000 |

| Третий | 120000x20% = 24 000 | 72 000 | 48 000 |

| Четвертый | 120000 х 20% = 24 000 | 96 000 | 24 000 |

| Пятый | 120000x20% = 24 000 | 120 000 | - |

Примечание - Тумасян Р.З. Бухгалтерский учёт: Уч. пособие, 2-е изд. – М.: Нитар Альянс, 2008. – 895 с.

При использовании линейного способа годовая и ежемесячная суммы амортизационных отчислений в течение срока полезного использования объекта основных средств остаются неизменными.

Рисунок 1 - Прямой (линейный) метод начисления амортизации[5]

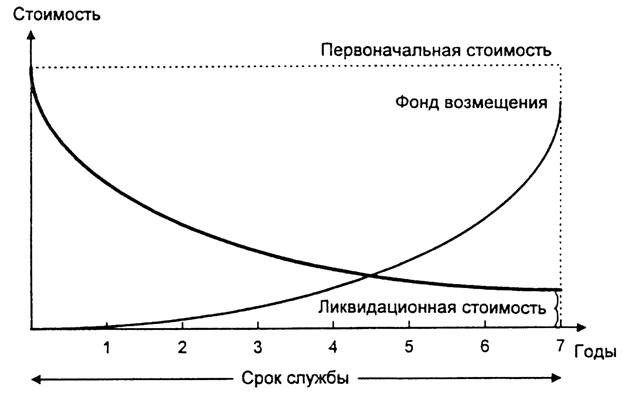

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного согласно с законодательством РФ. (Рисунок 2)

Пример 2. Допустим, что первоначальная стоимость объекта основных средств составляет 100 000 руб. Срок полезного использования равен 5 годам. Норма амортизации, исчисленная исходя из срока полезного использования, составляет 20% (100% : 5 лет).

При способе начисления амортизации методом уменьшающегося остатка с удвоенной нормой списания (коэффициент ускорения примем равным 2) годовая норма амортизации составит 40% (20% х 2).

Эта фиксированная норма в 40% должна относиться к остаточной стоимости объекта основных средств в конце каждого года, кроме последнего года эксплуатации.

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта к учету.

Во второй год эксплуатации амортизация начисляется в размере 40% от остаточной стоимости, т.е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год и т.д. В последний год эксплуатации годовая сумма амортизационных отчислений исчисляется вычитанием из остаточной стоимости объекта на начало последнего года его ликвидационной стоимости.

Таблица 2 - Расчет сумм амортизационных отчислений по методу уменьшаемого остатка

Период | Годовая сумма амортизационных отчислений, руб. | Сумма накопленной амортизации, руб. | Остаточная стоимость основного средства, руб. |

| Конец первого года | 100000x40% = 40 000 | 40 000 | 60 000 |

| Конец второго года | 60000 х 40% = 24 000 | 64 000 | 36 000 |

| Конец третьего года | 36 000 х 40% = 14 400 | 78 400 | 21 600 |

| Конец четвертого года | 21 600 х 40% = 8 640 | 87 040 | 12 960 |

| Конец пятого года | 7 960 | 95 000 | 5 000 |

Примечание – Кондраков Н.П. Бухгалтерский учёт: Уч. пособие, 4-е изд. перераб. и доп. – М.: ИНФРА – М, 2008. – 640 с.

При использовании данного способа годовые суммы амортизационных отчислений с каждым годом будут уменьшаться и поэтому ежемесячные суммы амортизации должны рассчитываться для каждого года отдельно.

Так, ежемесячная сумма амортизационных отчислений в течение первого года составит 3 333 руб.: (40 000 руб. : 12 мес).

Рисунок 2 – Расчет сумм амортизационных отчислений по методу уменьшаемого остатка[6]

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.