Реферат: Анализ денежных форм обращения в России

2.2.1 Расчеты платежными поручениями.

Платежное поручение представляет собой поручение хозяйствующего субъекта о перечислении определенной суммы со своего счета на счет другого хозяйствующего субъекта. Поручения действительны в течении 10 дней со дня выписки (день выписки в расчет не принимается). Поручение принимается от плательщика к исполнению только при наличии средств на счете, если иное не оговорено между банком и владельцем счета. Платежное поручение по договоренности сторон могут быть: срочные, досрочные и отсроченные.

Срочные платежи совершаются в следующих вариантах:

· авансовый платеж, т.е. платеж до отгрузки товара;

· платеж после отгрузки товара, т.е. путем прямого акцепта товара;

· частичные платежи при крупных сделках.

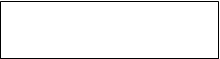

Расчет платежными поручениями осуществляется по такой схеме:

Покупатель (плательщик Продавец (получатель

Покупатель (плательщик Продавец (получатель

денежных средств) денежных средств)

1 5 5

3

3

![]() Банк покупателя (2) Банк продавца (4)

Банк покупателя (2) Банк продавца (4)

1. Покупатель (т.е. плательщик денежных средств) представляет в банк платежное поручение в четырех (или пяти) экземплярах и получает назад четвертый экземпляр в качестве расписки банка.

2. Банк, обслуживающий покупателя, на основании одного экземпляра платежного поручения списывает денежные средства со счета покупателя.

3. Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца два экземпляра платежного поручения и денежные средства.

4. Банк, обслуживающий продавца, используя второй экземпляр платежного поручения, зачисляет денежные средства на счет продавца (т.е. получателя денежных средств)

5. Банки продавца и покупателя выдают своим клиентам соответственно выписки из расчетных счетов.

2.2.2 Расчеты платежными требованиями-поручениями

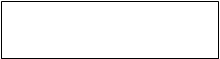

Платежное требование-поручение представляет собой расчетный документ, содержащий требование продавца к покупателю оплатить на основании направленных ему, минуя банк, расчетных и отгрузочных документов стоимость поставленного по договору товара. Плательщик, определив возможность оплаты полученного платежного требования-поручения, сдает данный документ в обслуживающий его банк для перечисления акцептованной им суммы на расчетный счет продавца. Расчет платежными требованиями-поручениями совершается по следующей схеме:

| |

Покупатель (плательщик 1 Продавец (получатель

![]() денежных средств) денежных средств)

денежных средств) денежных средств)

|

4 5 6 10 2 10

8

![]() Банк покупателя Банк продавца (9)

Банк покупателя Банк продавца (9)

(3), (7)

1. Отгрузка продукции продавцом.

2. Передача платежного требования-поручения вместе с отгрузочными документами.

3. Помещение отгрузочных документов в картотеку №1 в банке, обслуживающем покупателя.

4. Передача платежного требования-поручения покупателю.