Реферат: Анализ эффективности деятельности торгового предприятия

k – число, кратное 30 (тридцать)

Δt – временной остаток

Сущность данной формулы заключается в том, что сначала определятся коэффициент падения покупательной способности на конец полного месяца, а затем эта величина корректируется на величину изменения покупательной способности за период временного остатка.

Проведения расчетов начинается с определения показателя кратности периода и величины временного остатка:

Tn Δt

–––– = k + ––– ;

30 30

где:

Tn – продолжительность периода

Сводные таблицы показателей

оборачиваемости активов

Таблица 2.7. «Сводная таблица за 1996 – 1997 гг.»

| Показатель | Значение показателя | Изменение | |

| Базисный год | отчетный год | ||

|

Оборачиваемость, в разах: активов (капиталоотдача) | 17,746 | 17,695 | –0,051 |

| собственного капитала | 31,249 | 50,815 | +19,566 |

| инвестированного капитала | 31,249 | 50,815 | +19,566 |

| средств производства (реального) | 27,205 | 41,443 | +14,238 |

| основных средств (фондоотдача) | 28,411 | 41,469 | +13,058 |

| текущих активов | 47,2748 | 30,8641 | –16,4107 |

| текущих активов, в днях | 7,6 | 11,7 | +4,1 |

| материально-производственных запасов | 62,3271 | 81,1584 | +18,8313 |

| МПЗ[10] , в днях | 5,8 | 4,4 | –1,4 |

| дебиторская задолженность | 255,61 | 56,79 | –198,82 |

| дебиторская задолженность, в днях | 1,4 | 6,3 | +4,9 |

Таблица 2.8. «Сводная таблица за 1997 – 1998 гг.»[11]

| Показатель | Значение показателя | Изменение | |

| Базисный год | Отчетный год | ||

|

Оборачиваемость, в разах: активов (капиталоотдача) | 17,695 | 16,311 | –1,384 |

| собственного капитала | 50,815 | 38,303 | –12,512 |

| Инвестированного капитала | 50,815 | 38,303 | –12,512 |

| средств производства | 41,443 | 37,663 | –3,780 |

| основных фондов (фондоотдача) | 41,469 | 39,287 | –2,182 |

| текущих активов | 30,8641 | 29,3518 | –1,5123 |

| текущих активов, в днях | 11,7 | 12,3 | +0,6 |

| материально-производственных запасов | 81,1584 | 61,0899 | –20,0685 |

| МПЗ[12] , в днях | 4,4 | 5,9 | +1,5 |

| дебиторская задолженность | 56,79 | 49,34 | –7,45 |

| дебиторская задолженность, в днях | 6,3 | 7,3 | +1 |

Таблица 2.9. «Сводная таблица за 1996 – 1998 гг.»[13]

| Показатель | Значение показателя | Изменение | |

| Базисный год | Отчетный год | ||

|

Оборачиваемость, в разах: активов (капиталоотдача) | 17,746 | 16,311 | –1,435 |

| собственного капитала | 31,249 | 38,303 | +7,054 |

| инвестированного капитала | 31,249 | 38,303 | +7,054 |

| средств производства | 27,205 | 37,663 | +10,458 |

| основных фондов (фондоотдача) | 28,411 | 39,287 | +10,876 |

| текущих активов | 47,2748 | 29,3518 | –17,923 |

| текущих активов, в днях | 7,6 | 12,3 | +4,7 |

| материально-производственных запасов | 62,3271 | 61,0899 | –1,2372 |

| МПЗ[14] , в днях | 5,8 | 5,9 | +0,1 |

| дебиторская задолженность | 255,61 | 49,34 | –206,27 |

| дебиторская задолженность, в днях | 1,4 | 7,3 | +5,9 |

|

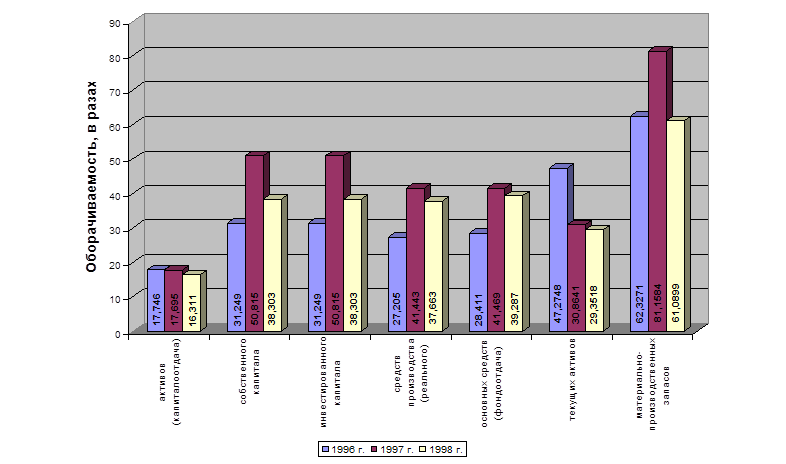

Гистограмма 2.1. «Оборачиваемость активов за 1996 – 1998 гг.»

Выводы по разделу «Показатели оборачиваемости»

По данным таблиц 2.7 – 2.9 можно наблюдать наиболее высокие показатели оборачиваемости в основном в 1997 г. Так, например, в этом году были максимальные за отчетный период показатели оборачиваемости собственного и инвестированного капиталов[15] (50,815 против 31,249 в 1996 г. и 38,303 в 1998 г.), средств производства (41,443 в отличие от 27,205 в 1996 г. и 37,663 в 1998 г.), основных средств (41,469; 28,411 – 1996 г. и 39,287 – 1998 г.), а также оборачиваемости материально-производственных запасов (81,1584; 62,3271 и 61,0899 соответственно). Что свидетельствует о более эффективном функционировании предприятия в 1997 г.

Однако, показатель оборачиваемости текущих активов был наиболее оптимальным в 1996 г.: он составил в 1996 г. 47,2748 раз, а к 1998 г. снизился на 37,9% до 29,3518 раз, а оборачиваемость активов за три года почти не изменилась, если только понизилась с 1996 г. по 1998 г. на 8%, все это говорит о замедлении их обращения активов в целом, а также текущих активов.

В 1998 г. по сравнению с 1996 г. все показатели оборачиваемости (за исключением текущих активов и материально-производственных запасов) возросли вследствие успешного планомерного развития предприятия, что свидетельствует об экономическом росте. Некоторое же снижение показателей в 1998 г. по сравнению с 1997 г. вызвано нестабильностью экономических процессов в государстве и от деятельности самого предприятия не зависит.

III . Показатели рентабельности

Рентабельность ????????????? ???????????????? ???????????? ?????. ?????????????? ?????? ??????????? ???????????? ????????, ??????? ??? ????????. ?????????? ?????????????? ????????, ????????? ?????????? ??????????? ?????????? ???? ???????? ? ????? ????????? ???????.

|  |  |  |

|  |  |  |

|  |

|  |  |

Рисунок 3.1. «Модель формирования рентабельности фирмы»

В схеме на рис. 3.1 приведена модель формирования рентабельности фирмы.

Существуют две группы коэффициентов рентабельности: рентабельность капитала и рентабельность продаж .

3.1. Коэффициенты рентабельности капитала.

При расчете коэффициентов используется балансовая и чистая прибыли. Рентабельность всех активов по балансовой прибыли показывает, сколько денежных единиц прибыли получено предприятием с единицы стоимости активов независимо от источников привлечения средств.

| Рентабельностьактивов по балансовой прибыли | = | Балансовая прибыль(Чистая прибыль) | ; |

| Среднегодовая стоимость активов |

где: