Реферат: Анализ эффективности использования основного и оборотного капитала на примере строительного предприятия (укладка теплотрасс)

Возглавляет ООО «ТЭМРО» директор предприятия, избранный на Совете учредителей на срок 5 лет с полномочиями, согласно Устава предприятия. Филиалов ООО не имеет.

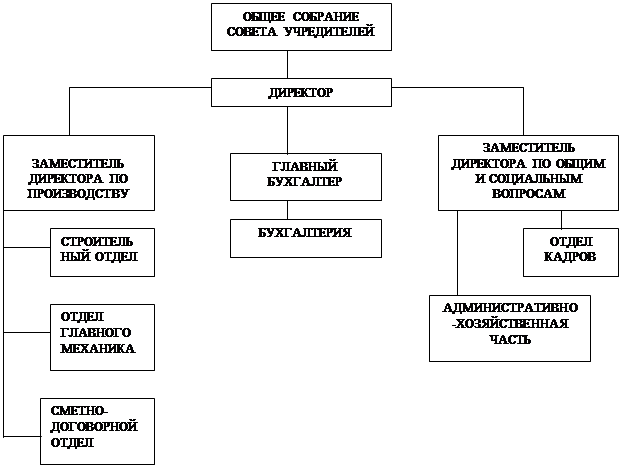

Организационная структура предприятия отражена на рис. 3.

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ООО «ТЭМРО»

| ||

| ||

Основным видом деятельности являются работы по монтажу и капитальному ремонту теплоэнергетического оборудования, монтаж технологических металлоконструкций, изготовление не стандартизированного оборудования.

Согласно специфике деятельности предприятие имеет постоянных партнеров, поставщиков материалов и оборудования, и постоянных заказчиков.

Основным заказчиком является ОАО «Амурэнерго» СП Благовещенская ТЭЦ. Как правило, организация осуществляет капитальный ремонт и строительство тепломагистралей для Благовещенской ТЭЦ.

Постоянные хозяйственные партнеры-поставщики: ЧП Загуменный В.С. – поставка строительных материалов, стальных листов, труб, уголка и др.; Благовещенская ТЭЦ – поставка строительный материалов, теплоэнергии, электроэнергии и Администрация г.Благовещенска.

Особенностью положения ООО «ТЭМРО» на рынке г.Благовещенска в том, что предприятие не имеет конкурентов.

Основные показатели деятельности в динамике за последние 3 года (1999-2001 гг.) отражены в таблице 1.

Таблица 1 – Основные показатели деятельности за период 1999 – 2001 гг.

ООО «ТЭМРО»

В рублях

| Показатели | 1999 | 2000 | 2001 | В % к 2000 году | В % к 1999 году |

|

Выручка от реализации | 5253000 | 9613000 | 12836000 | 33.5 | 144.4 |

|

в том числе: | |||||

|

выполненных работ | 5253000 | 9473000 | 12677000 | 33.8 | 141.3 |

|

продажи строительных материалов | 0 | 140000 | 159000 | 13.6 | |

|

Себестоимость | 5121000 | 9402000 | 12639000 | 34.4 | 146.8 |

|

Прибыль от реализации | 132000 | 211000 | 197000 | -6.6 | 49.2 |

|

Проценты к уплате | 0 | 0 | 3 | ||

|

Операц.доходы | 23000 | 220000 | 121000 | -45 | 426.1 |

|

Операц.расходы | 95000 | 219000 | 119000 | -45.7 | 25.3 |

|

Внереализационные доходы | 0 | 0 | 3 | ||

|

Внереализационные расходы | 0 | 176000 | 101000 | -42.6 | |

|

Прибыль до налогообложения | 60000 | 36000 | 98000 | 172.2 | 63.3 |

|

Налог на прибыль | 38000 | 29000 | 57000 | 96.6 | 50 |

Продолжение таблицы 1

| Показатели | 1999 | 2000 | 2001 | В % к 2000 году | В % к 1999 году |

|

Чистая прибыль | 22000 | 7000 | 41000 | 485.7 | 86.4 |

Как видно из таблицы 1, предприятие развивается достаточно динамично, о чем свидетельствует рост показателей. Видно, что прибыль отчетного года по сравнению с предыдущим увеличился на 33,5 %, а с базисным – почти в 1,5 раза. Однако следует заметить, что прибыль от реализации в отчетном году по сравнению с прошлым годом уменьшилась на 6,6 %, что является причиной повышения себестоимости выполненных работ и оказанных услуг, повышение которой составило почти 35 %. В то же время, значительно уменьшенные операционные и внереализационные расходы ( на 45 и 43 % соответственно) позволили увеличить прибыль почти в 5 раз.

Показатели общей рентабельности отражены в таблице 2.