Реферат: Анализ финансового состояния предприятия ОАО Пермэнерго

где ДП — долгосрочные пассивы (V раздел пассива баланса).

3. Общая величина основных источников формирования запасов и затрат : ОИ=СД+КЗС ,

где КЗС — краткосрочные заемные средства (стр. 610 VI раздела пассива баланса).

Соответственно можно выделить и три показателя обеспеченности запасов источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

D СОС=СОС-З ,

где З — запасы (стр. 210 II раздела актива баланса).

2. Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов (DСД):

D СД=СД-З ,

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (DОИ): D ОИ=ОИ-З ,

Сведем показатели финансовой устойчивости анализируемого предприятия в таблицу 2.

Данные таблицы 2. свидетельствуют, что за 2001 год такой вид источников формирования запасов как собственные оборотные средства вырос почти в полтора раза по сравнению с 2000 годом:

7059:4935@1,43 раза, или на 2124 млн. руб.

Однако в 2002 году их увеличение было уже менее значительным:

8566:7059@1,21 раза, или на 1507 млн. руб.

Эти показатели характеризуют финансовую ситуацию как устойчивую. Но необходимо обратить внимание на то, что для сохранения финансовой устойчивости предприятию рекомендуется не снижать собственный капитал (СИ), как оно делало это в 2001 г. (- 2452 млн. руб.) и в 2002 г. (- 79 млн. руб.), а наоборот увеличивать его, сохраняя при этом величину запасов на оптимальном уровне.

Можно сделать вывод, что кредиторская задолженность предприятия использовалась по назначению, то есть как источник формирования запасов.

В целом, наиболее удачным для ОАО в плане финансовой устойчивости был 2001 год, так как все три показателя обеспеченности запасов источниками их формирования имеют наибольшие положительные показатели по сравнению с 2000 и 2002 гг. Однако по типу финансовой устойчивости предприятие на протяжении всего анализируемого периода характеризуется как устойчивое.

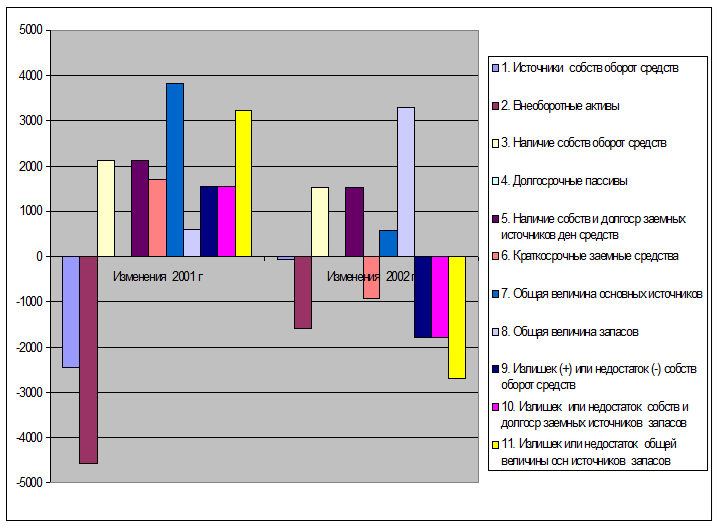

Анализ финансовой устойчивости ОАО "Пермэнерго" в 2000-2002 гг. (млн. руб.) Табл 2.

| Показатели | Условные обозначения | На конец 2000 г. | На конец 2001 г. | На конец 2002 г. | Изменения за 2001 год | Изменения за 2002 год |

| 1. Источники формирования собственных оборотных средств | СИ | 32 675 | 30 223 | 30 144 | - 2 452 | - 79 |

| 2. Внеоборотные активы | ВА | 27 740 | 23 164 | 21 578 | - 4 576 | - 1 586 |

| 3. Наличие собственных оборотных средств (стр. 1 - стр. 2) | СОС | 4 935 | 7 059 | 8 566 | + 2 124 | + 1 507 |

| 4. Долгосрочные пассивы | ДП | — | — | — | — | — |

| 5. Наличие собственных и долгосрочных заемных источников формирования средств | СД | 4 935 | 7 059 | 8 566 | + 2 124 | +1 507 |

| 6. Краткосрочные заемные средства | КЗС | 500 | 2 187 | 1 250 | + 1 687 | - 937 |

| 7. Общая величина основных источников (стр. 5 + стр. 6) | ОИ | 5 435 | 9 246 | 9 816 | + 3 811 | + 570 |

| 8. Общая величина запасов | З | 1 747 | 2 341 | 5 627 | + 594 | + 3 286 |

| 9. Излишек (+) или недостаток (-) собственных оборотных средств (стр. 3 - стр. 8) | DСОС | 3 188 | 4 718 | 2 939 | + 1 530 | - 1 779 |

| 10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов (стр. 5 - стр.8) | DСД | 3 188 | 4 718 | 2 939 | + 1 530 | - 1 779 |

| 11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (стр. 7 - стр. 8) | DОИ | 3 688 | 6 905 | 4 189 | + 3 217 | - 2 716 |

Изменения показателей финансовой устойчивости за 2001-2002 гг

Коэффициенты финансовой устойчивости

1. Коэффициент обеспеченности собственными средствами:

Косс=(СИ-ВА)/ОА , Косс > 0,1

Здесь ОА — оборотные активы (II раздел баланса).

2. Коэффициент обеспеченности материальных запасов собственными средствами: Комз=(СИ-ВА)/З=0,6 ¸ 0,8

показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных.

3. Коэффициент маневренности собственного капитала:

Км=(СИ-ВА)/СИ ,

показывает, насколько мобильны собственные источники средств с финансовой точки зрения: чем больше Км, тем лучше финансовое состояние; оптимальное значение Км=0,5.

4. Индекс постоянного актива: Кп=ВА/СИ ,

показывает долю основных средств и внеоборотных активов в источниках собственных средств.