Реферат: Аналіз фінансового стану банків

4) коефіцієнт активності використання залучених коштів у дохідні активи;

5) коефіцієнт активності використання залучених коштів у кредитний портфель.

У частині активів це такі коефіцієнти:

1) коефіцієнт рівня дохідних активів;

2) коефіцієнт кредитної активності;

3) коефіцієнт загальної інвестиційної активності в цінні папери, асоційовані і дочірні підприємства (через пайову участь);

4) коефіцієнт (частка) інвестицій у цінні папери і пайову участь у дохідні активи;

5) коефіцієнт проблемних кредитів.

Ділову активність визначає як рівень залучення пасивів, так і рівень їх використання в активах. Доцільно насамперед розглянути групу показників, які характеризують рівень ділової активності залучення пасивів і розміщення їх у певні групи активів. Ця група показників служить вимірником рівня ефективності діяльності банку на фінансовому ринку.

Ліквідність банківської установи — це можливість і здатність банківської установи виконувати свої зобов’язання перед клієнтами і різними контрагентами в аналізованих періодах. Ліквідність балансу як ступінь покриття зобов’язань активами і ліквідність самих активів забезпечується дотриманням насамперед обов’язкових економічних нормативів Національного банку України. Взяті мною ці та ряд інших, найбільш суттєвих, прийнятих в економічній літературі показників, на мою думку, дають можливість достатньо повно розкрити ліквідність балансу банку.

Діяльність банку, його ділову репутацію та перспективи розвитку разом з показником ліквідності характеризує і платоспроможність. Платоспроможність – це здатність банку вчасно та у повному обсязі розрахуватися за своїми зобов’язаннями (на певну дату). Але якщо ліквідність розглядається як динамічний стан, то платоспроможність – це стан на певну дату, тобто виявляється у своєчасності виконання банком зобов’язань на конкретну дату [3, с.126].

Наведений у таблиці 2 блок показників призначено для оцінки ліквідності банку щодо його здатності перетворювати активи в грошову готівку для погашення зараз (на дату складання балансу) та в найближчий період зобов’язань перед клієнтами за їх поточними, депозитними, ощадними рахунками, а також перед кредиторами, інвесторами, акціонерами.

Результативним показником діяльності банку є величина одержаного прибутку. Рівень окупності прибутком статутного і загального капіталу, активів (у тому числі дохідних), а також витрат банку характеризує їх рентабельність.

Оскільки в сучасних умовах витрати часто зростають незалежно від рівня господарської фінансової діяльності банку, а під впливом погіршення загальної економічної ситуації в державі, то прибуток, який часто за масою невисокий, не може характеризувати рівень окупності. Тому рівень ефективності управління банком необхідно визначати поряд з віддачею прибутком ще і доходом.

Для характеристики ефективності банківської діяльності, міри використання його ресурсів уживають показники відносної прибутковості, які в економічній практиці одержали назву рентабельності. Рівень рентабельності можна визначити як процентне відношення суми одержаного прибутку до будь-якого показника: доходу, величини витрат, активів, капіталу тощо. Тому для детальнішого аналізу необхідно звернути особливу увагу саме на ці показники [4, с.79].

Таблиця 2

Алгоритм розрахунку й економічний зміст показників, що характеризують ліквідність балансу банку

| Найменування показника | Алгоритм розрахунку | Економічний зміст показника визначає |

| Показники ліквідності | ||

| 1. Коефіцієнт миттєвої ліквідності |  | Показує можливість банку погашати «живими» грішми з коррахунків і каси зобов’язання за всіма депозитами (Д). |

| 2. Коефіцієнт загальної ліквідності зобов’язань банку |  | Характеризує максимальну можливість банку в погашенні зобов’язань (Ззаг ) всіма активами (Азаг ). |

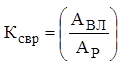

| 3. Коефіцієнт відношення високоліквідних до робочих активів |  | Характеризує питому вагу високоліквідних активів (Авл ) у робочих активах(Ар ). |

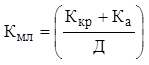

| 4. Коефіцієнт ресурсної ліквідності зобов’язань |  | Характеризує забезпечення дохідними активами банку (Ад ) його загальних зобов’язань (Ззаг ) і сповіщає про часткове погашення зобов’язань банку поверненнями дохідних активів. |

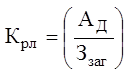

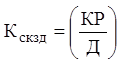

| 5. Коефіцієнт ліквідного співвідношення виданих кредитів і залучених депозитів (для визначення незбалансованої ліквідності) |  | Розкриває, наскільки видані кредити (КР) забезпечені всіма залученими депозитами (Д) (чи є незбалансована ліквідність). |

| 6. Коефіцієнт генеральної ліквідності зобов’язань |  | Розкриває здатність банку погашати зобов’язання (Ззаг ) високоліквідними активами (Авл ) та через продаж майна (Ам ). |

Для оцінки фінансово-економічного стану банківської установи необхідна відповідна інформаційна база. Такою базою можуть виступати форми фінансової звітності банківських установ, які представлені такими основними документами: баланс, звіт про прибутки і збитки, звіт про фінансові результати діяльності, звіт про рух джерел фінансування, рух і зміни в акціонерному капіталі, пояснення до фінансової звітності і аудиторський висновок.

2. Системи та методи аналізу фінансових результатів. Інформаційне забезпечення аналізу

Як нами було зазначено вище, фінансовий стан банку характеризується такими показниками, як доходи, витрати, прибуток (збиток) – різниця між доходами і витратами, чистий прибуток – після сплати податку. З метою виявлення резервів зростання прибутковості банківської діяльності як джерела формування банківського капіталу, що забезпечує стабільність фінансового стану банку, здійснюється комплексний аналіз його доходів і витрат.

Тому сьогодні актуальним є розроблення методів оцінки, зіставлення та відбору даних, що характеризують результативність діяльності банку, отриманих із різних джерел. Для інформаційного забезпечення аналізу доходів і витрат можна використовувати всі види директивної, нормативної, облікової, фінансової, статистичної, довідкової та методичної інформації. Але базовою інформацією для фінансового аналізу є дані звіту про фінансові результати, який відображає величину дохідних і витратних статей, згрупованих за їх характером та основними напрямами; балансу (з примітками), який розкриває наявність та напрями розміщення фінансових ресурсів банку на фіксований момент часу; фінансового плану, або бізнес-плану, комерційного банку щодо очікуваних доходів і витрат періоду, який аналізується.

Відповідно до законів України «Про Національний банк України» (1999) [16] та «Про банки та банківську діяльність» (2000) [15] фінансова звітність банків складається на підставі Інструкції про порядок регулювання діяльності банків в Україні, затвердженої Постановою НБУ від 28 серпня 2001 р. № 368 (зі змінами та доповненнями) та Інструкції про складання річного фінансового звіту банків України, затвердженої Постановою НБУ від 26 грудня 2001 р. № 545 (зі змінами та доповненнями). До складу банківської звітності належать: балансовий звіт, звіт про фінансові результати, а також ряд додатків до цих звітів, у яких наведена інформація про структуру активів, зобов’язань та власних коштів банку, ризики, якість кредитного портфеля, а також про інші показники, які є дуже важливими для характеристики фінансового стану банку. Наявність таких додатків дає змогу відобразити звітність українських банків на рівні міжнародних стандартів бухгалтерського обліку та звітності. Завдяки цьому фінансова звітність задовольняє вимоги користувачів інформації поза банком (акціонерів, клієнтів та партнерів банку, НБУ, фінансових органів тощо). Взаємозв’язок між балансом та звітом про фінансові результати проявляється в тому, що активи балансу генерують основну частину операційних доходів, а пасиви – операційних витрат, на аналізі яких ґрунтується оцінювання ефективності банківської діяльності. Для більш детального аналізу фінансових результатів діяльності банку (у тому числі доходів і витрат) як інформаційне джерело можуть бути використані дані звіту про рух грошових коштів та звіту про власний капітал банку, а також дані аналітичного і синтетичного обліку.

Згідно з вимогами нормативних актів НБУ призначенням фінансової звітності банків є створення бази даних, яка дасть змогу реально оцінити показники ліквідності, платоспроможності та дохідності банків і на цій основі визначити їх фінансовий стан – як комплексне поняття, що відображає різні напрями банківської діяльності.

Статті звіту про фінансові результати містять інформацію за такими напрямами:

- процентні доходи і витрати включають доходи за кредитами чи депозитами, за цінними паперами на продаж і за борговими цінними паперами та іншими процентними фінансовими інструментами або витрати, пов’язані з ними;

- комісійні доходи і витрати включають доходи від операцій, пов’язаних із веденням рахунків та касовим обслуговуванням, з іноземною валютою та банківськими металами, від інших наданих або отриманих послуг, або витрати, що стосуються зазначених операцій;

- дивідендний дохід від цінних паперів, які обліковуються в третьому класі Плану рахунків бухгалтерського обліку (цінні папери на продаж та інвестиційні цінні папери – аналітичний рахунок балансовий 6300);

- чистий торговельний дохід включає результат від торгівлі іноземною валютою та цінними паперами, враховуючи резерви під знецінення цінних паперів на продаж;

- загальноадміністративні витрати містять витрати на утримання та експлуатацію основних засобів, нематеріальних активів, амортизацію, збиток від продажу основних засобів, операційний лізинг, витрати на охорону, сплату обов’язкових платежів (крім податку на прибуток) та ін.;

- витрати на персонал містять заробітну плату, витрати на соціальне забезпечення, обов’язкові нарахування премії, винагороди тощо; окремою статтею відображається середня кількість працівників банку протягом року;