Реферат: Анализ финансовой устойчивости хозяйствующего субъекта

![]()

![]() к оэффициент финансовой устойчивости; Сс — собственные средства, грн.; 3 — заемные средства, грн.; К — кредиторская задолженность и другие пассивы, грн.

к оэффициент финансовой устойчивости; Сс — собственные средства, грн.; 3 — заемные средства, грн.; К — кредиторская задолженность и другие пассивы, грн.

Превышение собственных средств над заемными означает, что предприятие обладает достаточным запасом финансовой устойчивости и относительно независимо от внешних финансовых источников.

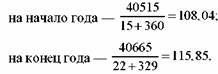

Рассчитаем коэффициент финансовой устойчивости в нашем примере:

Таким образом, предприятие является финансово устойчивым, и за отчетный год коэффициент финансовой устойчивости возрос на

![]()

Затем отдельно изучаются динамика и структура собственных оборотных средств и кредиторской задолженности.

Источником образования собственных средств являются уставный капитал, паевой капитал, дополнительно вложенный капитал, резервный капитал, нераспределенная прибыль (фонды специального назначения), целевое финансирование. Целевое финансирование представляет собой источник сре дств пр едприятия, предназначенных для осуществления мероприятий целевого назначения: на содержание детских учреждений, санаториев, домов и баз отдыха и др. Средства для осуществления мероприятий целевого назначения поступают, например, от родителей на содержание детей в детских садах и яслях, от других хозяйствующих субъектов.

Методика анализа наличия и движения собственных оборотных средств хозяйствующего субъекта предполагает определение фактического размера средств и факторов, влияющих на их динамику (табл. 18).

2. Роль комплексного анализа в разработке и мониторинге основных плановых показателей.