Реферат: Аналіз оборотності коштів та ефективності експортно-імпортних операцій в зовнішньоекономічній діяльності

Розрахунки економічної ефективності ЗЕО базуються на загальних положеннях з оцінки ефекту:

1) комерційних операцій – для посередницьких операцій;

2) інвестиційних проектів – для виробництва експортної продукції, імпорту обладнання з метою реконструкції, міжнародного науково-технічного обміну тощо.

Особливості розрахунку зовнішньоекономічного ефекту визначаються, зокрема, такими чинниками:

- можливостями конвертації національної валюти та умовами формування

- валютних курсів;

- побудовою показників ефекту та ефективності;

- умовами розподілу валютної виручки підприємств;

- варіантністю експортних та імпортних програм.

Особливості зовнішньоекономічних розрахунків ефективності залежать, передусім, від умов конвертації національної валюти (НВ) у валюти закордонних країн. При цьому в усіх випадках враховуються реальні можливості отримання іноземної валюти.

Якщо НВ повністю неконвертована, то єдиною можливістю для отримання іноземної валюти (ІВ) є експорт товарів, послуг чи знань. У розрахунках ефекту та ефективності ЗЕО враховуються характеристики зустрічних зовнішньо торговельних операцій.

Якщо НВ конвертується частково, то у розрахунках ефекту та ефективності ЗЕО враховуються конкретні умови такої конвертації (наприклад, біржові або аукціонні валютні курси).

Якщо НВ є вільно конвертованою, то в економічних розрахунках використовується значення офіційно встановленого валютного курсу для купівлі/продажу валюти.

Українська гривня є замкненою валютою, причому в Україні зберігається множинність валютних курсів. Так, використовується офіційний курс гривні (курс НБУ) та ринковий курс, коливання якого зв'язані із співвідношенням попиту та пропозиції. Зазначимо, що для розрахунку даних для офіційної звітності або документації використовується тільки курс гривні на Українській міжбанківській валютній біржі.

Валютна ефективність експорту та імпорту. Економічною характеристикою будь-якої експортної чи імпортної операції є показник валютної ефективності (валютний коефіцієнт, купівельна сила валюти, товарний курс). Показник валютної ефективності експорту та імпорту визначається згідно з так званими експортним та імпортним еквівалентами.

Експортний еквівалент – це набір товарів та послуг, які експортуються з метою отримання необхідної іноземної валюти (ЇВ) у випадку повної неконвертованості НВ. Експортний еквівалент може бути визначений для окремої угоди, виду товару, країни, групи валют.

Імпортний еквівалент – це набір товарів і послуг, які імпортуються на отриману від експорту валюту.

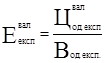

Валютна ефективність експорту (![]() , ІВ/НВ) розраховується за формулою:

, ІВ/НВ) розраховується за формулою:

де ![]() -валютна (зовнішньоторговельна) ціна товару чи послуги, ІВ/шт.;

-валютна (зовнішньоторговельна) ціна товару чи послуги, ІВ/шт.; ![]() - витрати на виробництво та реалізацію одиниці товару чи послуги (для посередницьких операцій – внутрішня ціна товару чи послуги), НВ/шт.

- витрати на виробництво та реалізацію одиниці товару чи послуги (для посередницьких операцій – внутрішня ціна товару чи послуги), НВ/шт.

Валютну ефективність імпорту (![]() , НВ/ІВ) можна розрахувати так:

, НВ/ІВ) можна розрахувати так:

де ![]() - вартість одиниці імпортного товару чи послуги (для посередницьких операцій – внутрішня ціна товару або послуги), НВ/шт.;

- вартість одиниці імпортного товару чи послуги (для посередницьких операцій – внутрішня ціна товару або послуги), НВ/шт.; ![]() - валютна ціна одиниці товару або послуги, ІВ/шт.

- валютна ціна одиниці товару або послуги, ІВ/шт.

Сам по собі кожний з цих коефіцієнтів, які мають взаємно обернену розмірність, не дає відповіді про вигідність експортної чи імпортної операції. Для економічної оцінки ЗЕО необхідне порівняння отриманих за формулами (1.1) та (1.2) значень коефіцієнтів з якоюсь базою.

У випадку повної або часткової конвертованості національної валюти значення валютної ефективності експорту та імпорту порівнюються з базовим показником, яким є відповідний валютний курс. Наприклад, якщо валютний коефіцієнт (![]() ) перевищує значення курсу валюти уповноважених банків або на валютних біржах, експорт вважається ефективним.

) перевищує значення курсу валюти уповноважених банків або на валютних біржах, експорт вважається ефективним.

Якщо національна валюта повністю неконвертована, то розраховують інтегральну ефективність експорту-імпорту, оскільки експорт продукції є єдиним джерелом іноземної валюти, на яку може бути закуплений товар чи послуга з-за кордону. Інтегральна ефективність розраховується як добуток ![]() *

*![]() .Комплекс операцій при цьому вважається ефективним, якщо цей добуток більший від одиниці.

.Комплекс операцій при цьому вважається ефективним, якщо цей добуток більший від одиниці.

Наприклад, продаж на західних біржах українського товару забезпечує валютну ефективність експорту в розмірі 0,7 дол./грн., а купівля на виручену ІВ американських комп'ютерів забезпечує валютну ефективність імпорту в розмірі 4,0 грн./дол. У цьому випадку комплекс операцій "експорт товару - імпорт комп'ютерів" забезпечує інтегральну ефективність 0,7*4,0 = 2,8 грн./грн., що більше від одиниці і підтверджує ефективність проведення такої операції (тобто на 1 грн., затрачену на закупівлю/ виробництво українського товару, можна отримати після закінчення експортно-імпортного циклу 2,8 грн.).

Показники ефекту експорту та імпорту. Показник ефекту експорту характеризує результат діяльності підприємства і розраховується як різниця між обсягом випуску продукції на експорт і витратами на її виробництво.

Показник ефекту імпорту обладнання розраховується як різниця між обсягом реалізації продукції, виготовленої на імпортному обладнанні, і затратами на придбання та експлуатацію імпортного обладнання.

Показник ефекту імпорту споживчих товарів розраховується як різниця між внутрішньою ціною імпортної продукції та витратами на її придбання.

Практична оцінка ефекту експорту та імпорту потребує додаткового врахування цілого ряду факторів, зв'язаних з можливою реалізацією тих чи інших альтернатив. У цьому випадку можуть бути розраховані різні модифікації показників ефекту, зокрема, ті, що відображають порівняльну вигідність експорту та імпорту відносно реальних альтернатив. Так, при оцінці ефекту експорту необхідно враховувати додаткові затрати на виробництво товарів-замінників при вивезенні дефіцитних товарів або втрати віл скорочення внутрішнього споживання, при оцінці імпорту обладнання враховуються також можливості вітчизняного виробництва подібного обладнання, якісні відмінності вітчизняного та імпортного обладнання, наявність альтернативних закордонних постачальників тощо.