Реферат: Анализ рентабельности организаций

где ![]() -- чистая прибыль;

-- чистая прибыль; ![]() -- среднегодовая стоимость всех активов;

-- среднегодовая стоимость всех активов; ![]() -- среднегодовая стоимость инвестированного капитала;

-- среднегодовая стоимость инвестированного капитала; ![]() -- среднегодовая стоимость собственного капитала.

-- среднегодовая стоимость собственного капитала.

Несовпадение уровней рентабельности по этим показателям будет характеризовать степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

В экономической литературе наиболее часто встречается следующая формула расчета финансовой рентабельности (RФ ):

![]() , (9)

, (9)

где ЧП – чистая прибыль; ![]() – среднегодовая стоимость собственного капитала.

– среднегодовая стоимость собственного капитала.

Необходимо отметить, что при расчетах рентабельности стоимость собственного капитала должна рассчитываться именно как средняя за период величина, так как в течение года собственный капитал может быть увеличен за счет дополнительных денежных вкладов или за счет использования образующейся в отчетном году прибыли.

Ставку доходности (чистая прибыль на собственный капитал, или на рентабельность собственного капитала) можно представить расширенным образом с использованием показателя выручки от реализации следующим образом:

![]() , (10)

, (10)

где ![]() -- чистая прибыль;

-- чистая прибыль; ![]() -- среднегодовая стоимость собственного капитала;

-- среднегодовая стоимость собственного капитала; ![]() -- выручка от реализации.

-- выручка от реализации.

Приведенная схема показывает, что ставка доходности является произведением прибыльности реализации продукции для собственников и оборачиваемости собственного капитала. Эта взаимосвязь не достаточно полно характеризует факторы, оказывающие влияние на рентабельность собственного капитала.

Для увеличения числа учтенных факторов и определения их влияния, уровень рентабельности собственного капитала изучают во взаимосвязи со следующими факторами:

- изменением эксплуатационной прибыльности;

- изменением оборачиваемости активов;

- изменением ставки налогообложения;

- изменением доли чистой прибыли, получаемой собственниками;

- изменением финансовой структуры капитала.

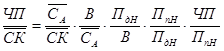

Во взаимосвязи с перечисленными факторами ставку доходности собственного капитала можно представить следующим образом:

, (11)

, (11)

где ![]() -- чистая прибыль;

-- чистая прибыль; ![]() -- собственный капитал;

-- собственный капитал; ![]() -- стоимость активов;

-- стоимость активов; ![]() -- выручка от реализации;

-- выручка от реализации; ![]() -- прибыль до налогообложения;

-- прибыль до налогообложения; ![]() -- прибыль после налогообложения,

-- прибыль после налогообложения,

или ![]() , (12)

, (12)

где ![]() -- ставка доходности собственного капитала;

-- ставка доходности собственного капитала; ![]() -- финансовая структура капитала;

-- финансовая структура капитала;![]() -- коэффициент оборачиваемости активов;

-- коэффициент оборачиваемости активов; ![]() -- норма эксплуатационной прибыльности до налога по результатам;

-- норма эксплуатационной прибыльности до налога по результатам; ![]() -- ставка налогообложения;

-- ставка налогообложения; ![]() -- доля чистой прибыли в текущей прибыли.

-- доля чистой прибыли в текущей прибыли.

Определение влияния изменения факторов на обобщающий показатель можно производить методами элиминирования по следующей схеме:

- влияние изменения финансовой структуры капитала:

![]() (13)

(13)

- влияние изменения оборачиваемости активов:

![]() (14)

(14)

- влияние изменения нормы эксплуатационной прибыли:

![]() (15)

(15)

- влияние изменения ставки налогообложения: