Реферат: Анализ точки безубыточного объ ма продаж и запаса финансовой устойчивости

Под уровнем (точкой) безубыточного объёма продаж* понимается объём реализованной продукции, при котором выручка от реализации равна её полной себестоимости. В этой точке, с одной стороны, уже нет убытков, но ещё нет и прибыли, а с другой, она отделяет зону убытков от зоны прибылей и является как бы порогом рентабельности.

Математически положение точки безубыточности (точки критического объёма продаж) или порога рентабельности может быть описано уравнением

![]()

где ![]() - полная себестоимость реализованной продукции, млн.р./год;

- полная себестоимость реализованной продукции, млн.р./год;

![]() - количество реализованных изделий, шт./год.

- количество реализованных изделий, шт./год.

Для определения точки безубыточного объёма продаж или порога рентабельности используются графический и аналитический (расчётный) способы.

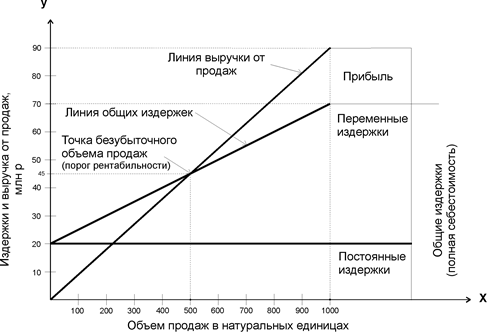

График (рис. 1.) даёт наглядное представление о взаимосвязи между объёмом продаж, издержками и прибылью. Для его построения использована следующая информация. Предприятие производит продукцию одного наименования. Производственная мощность предприятия рассчитана на 1000 изделий, которые продаются по цене 90 тыс. р. Она в течение отчётного периода (например, месяца) не изменялась. Всё, что производится – реализуется, незавершённого производства и остатков готовой продукции на складах нет.

Следовательно, объём производства продукции равен объёму продаж (выручке), т.е. 90 млн.р. Переменные издержки на одно изделие – 50 тыс.р., а на весь запланированный выпуск продукции – 50 млн.р. Постоянные издержки на весь выпуск – 20 млн.р., полные издержки – 70 млн. р., прибыль от реализации продукции 20 млн.р. (90-70).

Рис 1 Зависимость между объемом реализации продукции, ее себестоимостью и суммой прибыли

Линия общих издержек строится по двум точкам (0,20;1000,70), линия выручки от продаж – по точкам (0,0;1000,90).

В нашем примере точка безубыточного объёма продаж или порог рентабельности соответствует объёму продаж в количестве 500 изделий. При выпуске изделий менее, чем 500 штук, предприятие терпит убытки – это зона убытков в деятельности предприятия. При выпуске изделий сверх 500 штук, предприятие получает прибыль – зона прибылей простирается от точки безубыточного объёма продаж (500 изделий) до максимально возможного (1000 изделий).

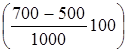

Разность между фактическим и безубыточным объемом продаж - это зона безопасности (запас финансовой устойчивости). Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 изделий, то зона безопасности (запас финансовой устойчивости) составит 50%, при реализации 700 изделий - 20%  и т.д. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

и т.д. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Графический метод определения порога рентабельности нагляден и прост. Однако он не исключает ошибочных результатов, обусловленных отклонениями в масштабе, нарушениями правил построения и т.д. Поэтому его целесообразно дополнять аналитическим (расчетным) способом определения порога рентабельности.

При реализации аналитического приема могут использоваться два способа определения точки безубыточного объема продаж и порога рентабельности:

1) исходя из величины маржинального дохода на одно изделие:

![]()

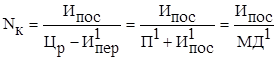

2) исходя из общей суммы маржинального дохода:

![]()

где П 1 и П -прибыль на единицу продукции и общая сумма прибыли, млн.р./шт. и млн.р./год.

При использовании первого варианта, модифицируя формулу безубыточного объема продаж ![]() получим:

получим:

![]()

где ![]() - критический объем продаж, при котором нет ни убытков, ни прибыли– безубыточный объем продаж или порог рентабельности, в натуральном выражении

- критический объем продаж, при котором нет ни убытков, ни прибыли– безубыточный объем продаж или порог рентабельности, в натуральном выражении

.

.

В нашем примере искомый объем реализации продукции в натуральном выражении (![]() ), независимо от формулы расчета, равен

), независимо от формулы расчета, равен

![]() шт.

шт.

Алгоритм расчета факторов изменения безубыточного объема продаж в натуральном выражении способом цепных подстановок приведен в табл. 1.

Второй и третий варианты определения искомого объема продаж или порога рентабельности используются в том случае, если предприятие производит не один, а несколько видов продукции.

Для использования второго варианта расчета точки безубыточного объема продаж и порога рентабельности нужно преобразовать график на рис. 1, поменяв местами постоянные и переменные издержки, для того чтобы в соответствии с определением категории маржинального дохода объединить зону прибыли и зону постоянных расходов (рис. 2), и обозначив некоторые точки пересечения буквами.

Таблица 1

Алгоритм изменения безубыточного объема продаж в натуральном выражении

| Фактор | Алгоритм расчёта |

Общее изменение безубыточного объема продаж, всего,в том числеза счет изменения: | Вариант 1 |

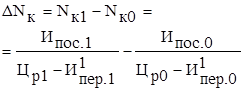

| 1.Суммы постоянных издержек |  |

| 2.Цены реализации изделий |  |

| 3.Удельных переменных издержек | |

|

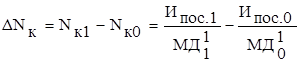

Общее изменение безубыточного объема продаж, всего, в том числе за счёт изменения: | Вариант 2

|

| 1.Суммы постоянных издержек |  |

| 2.Маржинального дохода на одно изделие | |

|

Общее изменение безубыточного объема продаж, всего, в том числе за счёт изменения: | Вариант 3 |

| 1.Суммы постоянных издержек |  |

|

--> ЧИТАТЬ ПОЛНОСТЬЮ <-- К-во Просмотров: 180

Бесплатно скачать Реферат: Анализ точки безубыточного объ ма продаж и запаса финансовой устойчивости

|