Реферат: Аудит издержек производства и обращения

2.3 АВТОМАТИЗАЦИЯ АУДИТА ИЗДЕРЖЕК ОБРАЩЕНИЯ И ЕЕ ВЛИЯНИЕ НА СРОКИ И КАЧЕСТВО АУДИТА.

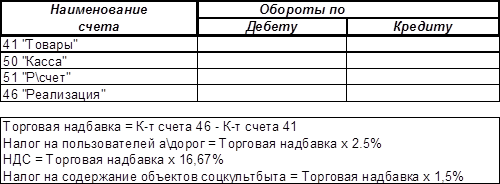

Для того чтобы более быстро и точно сформировать результаты аудиторской проверки издержек обращения целесообразно составить рабочие таблицы для пересчета данных. Такие таблицы легко составить в программе «Exel» и использовать при арифметической (счетной) проверке. Пример составления такой таблицы приведен на рис.2.1, при этом в случае внесения изменений по дебету или кредиту счетов сумма налога автоматически пересчитывается. Такая проверка дополняется аналитической проверкой регистров бухгалтерского учета, балансов и отчетности.

Арифметической проверке подвергаются также данные справок и расчетов бухгалтерии, составление которых связано с исправлением ошибок, расчетами по распределению фонда оплаты труда, начислению амортизации по основным, распределению косвенных расходов, калькуляции себестоимости продукции и т.д. Если клиент использует программное обеспечение бухгалтерского учета, то проверка расчетов должна соответствовать специальному стандарту.

Применение автоматизации при расчетах в ходе аудиторской проверки позволяет значительно сократить время и существенно снизить вероятность ошибок при пересчете.

Рис.2.1

Рекомендации :

Для повышения эффективности бухгалтерского учета и недопущения в дальнейшем ошибок, приводящих к неверному расчету налогов необходимо строгое соблюдение на предприятии требований, предъявляемых к бухгалтерскому учету: достоверность учетных данных, оперативность учета, полнота и простота учета, экономичность учета. Кроме того, бухгалтеру при отнесении сумм на издержки обращения, а также при списании счета 44 «Издержки обращения» в дебет счета 46 «Реализация» следует руководствоваться следующими нормативными документами:

Положение о бухгалтерском учете и отчетности в РФ ,утвержденном Приказом Мин.Фин.РФ от 26\12\94 г.№170,

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению с изменениями, утв. Приказом Мин.Фин.РФ от 28\12\94 г.№ 173 и от 28\07\95 г. №ь81,

Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции, и о порядке финансовых результатов , учитываемых при налогообложении прибыли (утверждено постановлением Правительства РФ от 05\08\92 г. № 552, с изменениями и дополнениями).

Т.к. предприятие занимается реализацией различных групп товаров, в том числе и на экспорт, желательно вести аналитический учет затрат учет покаждому направлению. Это позволит:

выявить наиболее рентабельные группы товаров;

более эффективно использовать оборотные средства компании;

выявить наиболее ликвидные группы товаров.

В случае затруднений при ведении аналитического учета затрат по товарным группам можно применить более простой способ - распределять издержки обращения пропоционально торговой надбавке по различным товарам. При этом необходимо учитывть также и сроки реализации .

Т.к. ООО “Андреос” пользуется при ведении бухгалтерскгого учета программой “1-С бухгалтерия” , то исполнение вышеуказанных рекомендаций будет достаточно просто, поскольку данная программа предусматривает ведение расширенного списка аналитических счетов.

ЗАКЛЮЧЕНИЕ

Аудит издержек производства и обращения это независимый финансовый контроль за распределением и обоснованностью включения в состав затрат различных расходов предприятия, от состава которых в конечном итоге зависит финансовый результат от реализации продукции (товаров).

Т.к. себестоимость произведенной и реализованной продукции напрямую связана с издержками производства и обращения , следовательно, контроль и анализ затрат представляет для любого предприятия возможность выявить резервы и пути снижения себестоимости , а значит повысить доходность предприятия.

Целесообразно проводить не только заключительный аудит издержек производства и обращения , но и предварительный и текущий аудиторский контроль. Это позволит не только проанализировать и выявить допущенные ошибки, но также спланировать и минимизировать расходы предприятия, оперативно устранить недостатки и своевременно перестроить , либо внести изменения в финансовую политику организации.

СПИСОК ЛИТЕРАТУРЫ

«Аудит в организациях промышленности, торговли и АПК»-М.: Издательство “Дело и Сервис”,1998 г., Р.А. Алборов.

«Бухгалтерский учет», Инфра-М, 1996 г., Кондраков Н.П.

«Все налоги России» , издательство «Экономика и финансы», 1997г., под общей редакцией В.В.Карпова.

«Налоговая проверка предприятия», издание четвертое переработанное, М. «Приор», 1996 г., В.В. Коровкин , Г.В. Кузнецова.

СОДЕРЖАНИЕ

Введение. Стр. 1

Глава 1.

Теоретические аспекты аудита издержек обращения