Реферат: Аудит как независимая форма контроля

Таблица 1.1. Характеристика аудиторской деятельности

| Аудит. услуги | Аудит | Другие виды проверок | Сопутствующие работы |

| Цель оказания услуг | Выражение мнения о достоверности отчет. | Обзор допущенных предприятием нарушений | В зависимости от вида сопутствующих услуг |

| Степень выборки | До 100% с учетом величины (уровня) существенности | В зависимости от вида проверки по согласованию с заказч. | Не установлена |

| Доказательства типичных нарушений | Аудиторские доказательства на все нарушения |

Аудиторские доказательства на часть типичных нарушений, на остал. часть — аудит. информация |

|

| Доказательства отдельных нарушений | Аудиторские доказательства | Подтверждением обнаружения отдельных нарушений служат аудиторские доказательства |

|

| Уровень гарантии достоверности отчетности | Больший уровень гарантии | Меньший уровень гарантии |

|

| Формы отчета | Аудиторское заключение | Отчет аудиторской фирмы (аудитора) | Отчет аудиторской фирмы (аудитора) |

| Виды аудиторской деятельности | Аудиторская проверка | Выборочная проверка отдельных сторон деятельности, тематическая проверка, комплексная проверка | Другие услуги, разрешенные действующим законодательством |

В условиях рынка предприятия являются независимыми производителями. Однако финансовые результаты их деятельности интересуют достаточно большое количество пользователей информации, содержащейся в бухгалтерской (финансовой) отчетности.

Прежде всего, информация о деятельности предприятия интересует тех, кто входит в так называемые партнерские группы предприятия, т.е. непосредственно участвует в его финансовой и хозяйственной деятельности, вносит свой вклад в эту деятельность, требует компенсации за свой вклад и, исходя из своих интересов, анализирует информацию о предприятии.

В табл. 1.2 представлена характеристика основных партнерских групп предприятия.

Таблица 1.2 партнерских групп (пользователей информации) предприятия

| Партнерские группы | Вклад в деятельность предприятия | Требования компенсации | Объект анализа |

| 1. Администрация, руководство | Знание дела и умение руководить | Оплата труда, привилегии | Вся инф., полезная для управления |

| 2. Персонал, служащие | Выполнение работ в соответствии с разделением труда | . Зарплата и социальные условия | Финансовые результаты |

| 3. Поставщики | Поставка материальных ресурсов | Договорная цена | Финансовое положение |

| 4. Покупатели и клиенты | Сбыт продукции и услуг | Договорная цена | Финансовое положение |

| 5. Собственники | Собственный капитал | Дивиденды | Финансовые результаты и финансовое положение |

| 6. Заимодавцы | Заемный капитал | Проценты | Ликвидность баланса |

| 7. Государственные органы и внебюджетные фонды | Услуги общества | Налоги и другие сборы и взносы | Финансовые результаты и их слагаемые |

Следует отметить, что не все группы пользователей имеют равный доступ к информации: только администрация и частично собственники могут анализировать все данные управленческого и финансового учета, бухгалтерской (финансовой) и другой отчетности. Остальные группы ограничены только данными публичной бухгалтерской (финансовой) отчетности.

Эти пользователи, потребители финансовой информации, непосредственно и «жестко» заинтересованы в финансовых результатах деятельности предприятия, так как от этих результатов зависит их собственное финансовое благополучие, доходы бюджета.

Кроме того, существует еще одна довольно обширная группа пользователей финансовой отчетности, которые непосредственно не заинтересованы в результатах деятельности предприятия, но представляют и защищают интересы первой группы потребителей.

К ним относятся:

• аудиторы и аудиторские фирмы;

• консультанты по финансовым вопросам;

• специалисты в области ценных бумаг и фондовых бирж (брокеру и дилеры);

• юристы и юридические фирмы;

• регулирующие органы;

• пресса и информационные агентства;

• торгово-производственные агентства;

• широкая публика.

1.3 Цели и задачи аудиторской деятельности

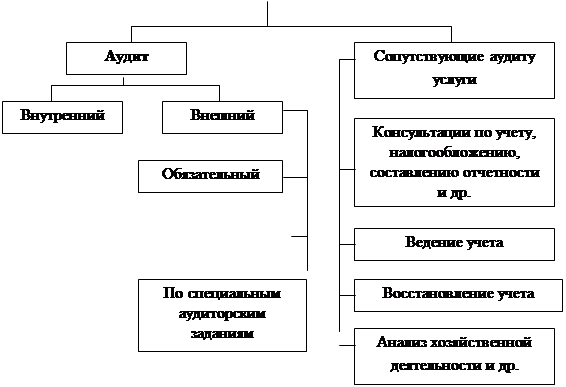

Цели и задачи аудиторской деятельности весьма многогранны. Общая классификация аудиторской деятельности представлена на рис. 1.1.

Исходя из приведенной классификации целесообразно рассматривать цели и задачи аудиторской деятельности. Примат в этом отношении принадлежит именно внешнему аудиту, цель и основные задачи которого приведены во Временных правилах аудиторской деятельности в Российской Федерации и российских правилах (стандартах) аудиторской деятельности.

|

|

|

Рис. 1.1. Общая классификация аудиторской деятельности в России

Главная цель внешнего аудита — дать объективные, реальные и точные сведения об аудируемом объекте.

Достижению главной цели способствуют особенности (требования) ведения аудиторской деятельности: независимость и объективность при проведении проверок; конфиденциальность, профессионализм, компетентность и добросовестность аудитора; использование методов статистики и экономического анализа; применение новых информационных технологий; умение принимать рациональные решения по данным аудиторской проверки; доброжелательность и лояльность по отношению к клиентам; ответственность аудитора за последствия его рекомендаций и заключений по результатам аудиторских проверок; содействие росту авторитета аудиторской профессии.

Перечисленные выше особенности определяют нормы поведения аудитора.

Независимость аудитора обусловливается тем, что он не является сотрудником государственного учреждения, не подчинен контрольно-ревизионным органам и не работает под их контролем, соблюдает стандарты профессионального аудиторского объединения (ассоциации), не имеет на проверяемых предприятиях никаких имущественных или личных интересов. Объективность обеспечивается высокой профессиональной подготовкой аудитора, большим практическим опытом, знанием новейшей методической литературы.

Конфиденциальность — важнейшее требование при осуществлении аудиторской деятельности. Аудитор не должен предоставлять никакому органу каких-либо сведений о хозяйственной деятельности проверяемого им объекта. За разглашение секретов своих клиентов он должен нести ответственность по закону, а также моральную, а если предусмотрено договором, то и материальную* ответственность.

Аудитор должен обладать необходимой профессиональной квалификацией, заботиться о поддержании ее на должном уровне, соблюдать требования нормативных документов. Аудитор не должен оказывать клиенту услуги в тех областях экономики, в которых не имеет достаточных профессиональных знаний.

Применение методов статистики и экономического анализа позволяет организовать анализ проведенных проверок на высоком научном уровне, получить более объективные и достоверные данные для принятия решений.

Применение новых информационных технологий заключается преимущественно в использовании вычислительной техники для организации аудиторской деятельности. Это касается и проведения проверки, и анализа отчетности, ведения и восстановления учета.