Реферат: Аудиторські ризики

Содержание

1. Поняття ризику і правила його оцінювання

2. Складові аудиторського ризику

2.1 Властивий ризик

2.2 Ризик системи контролю

2.3 Ризик не виявлення

1. Поняття ризику і правила його оцінювання

Проведення аудиту завжди супроводжується певним ризиком. Немає практичного способу звести аудиторський ризик до нуля. Аудитор завжди намагається, щоб ризик неправильної думки був незначним. Тому він повинен спланувати аудит так, щоб ризик неправильного вирішення був достатньо малим. Для цього аудиторові необхідно досягти такої обізнаності (компетентності) про системи обліку і внутрішнього контролю, яка дала б йому змогу правильно спланувати аудит і розробити ефективний підхід до його проведення. Крім того, аудиторові слід використовувати професійні знання для оцінювання ризику аудиту і підготовки аудиторських процедур, необхідних для зменшення ризику до сприятливого рівня.

"Ризик економічний" - ймовірність того чи іншого результату (отримання прибутку чи зазнавання втрат) від реалізації певного господарського проекту чи здійснення певної дії. Кількісна величина ризику може виражатися в абсолютних та відносних показниках. В абсолютному вираженні ризик являє собою величину можливих втрат від здійснення певної операції. Відносний показник ризику обчислюють шляхом віднесення абсолютної величини ризику до якогось певного показника, що характеризує господарську діяльність.

"Аудиторський ризик" - являє собою ризик того, що аудитор може позитивно оцінити баланс та інші форми фінансової звітності тоді, коли вони приховують у собі істотно непевну інформацію, яка не відповідає реальності.

2. Складові аудиторського ризику

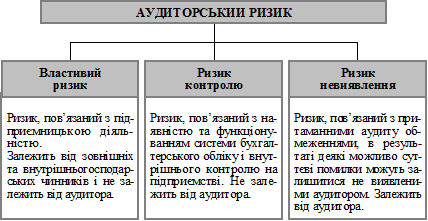

Аудиторський ризик має три складові: властивий ризик; ризик системи контролю (ризик контролю); ризик невиявлення помилок (ризик невиявлення).

2.1 Властивий ризик

Властивий ризик - являє собою здатність до суттєвих перекручень залишку по певному бухгалтерському рахунку, по певній категорії, певному класу операцій або здатність до перекручень по цих показниках з перекрученнями по інших рахунках чи операціях за умови відсутності відпо-відних засобів внутрішнього контролю.

Властивий ризик Під час розробки загального плану аудиту аудитору необхідно провести оцінку властивого ризику на рівні фінансової звітності. Під час розробки програми аудиту аудитору слід зіставити (порівняти) проведену оцінку із суттєвими сальдо рахунків і класами операцій на рівні тверджень або припустити, що властивий ризик щодо цього твердження є високим.

Оцінюючи властивий ризик аудитор покладається на своє професійне міркування (професійну думку) враховуючи такі чинники.

На рівні фінансової звітності:

чинники, що впливають на галузь діяльності;

чесність керівництва;

характер бізнесу суб’єкта аудиторської перевірки;

знання і досвід керівництва;

зміни складу керівництва;

компетентність керівництва;

незвичайний вплив на керівництво певних обставин.

На рівні сальдо рахунків і класу (категорій) операцій :

рахунки фінансової звітності, на які можуть вплинути перекручення (рахунки, які потребують коригування за попередні періоди, або пов’язані зі значним обсягом бухгалтерських розрахунків);

складність основних операцій та інших подій, які потребують залучення експертів;

роль суб’єктивізму при визначенні сальдо рахунків;

схильність активів до втрати або незаконного привласнення;

завершення незвичайних та складних операцій, особливо в кінці або ближче до кінця звітного періоду;

--> ЧИТАТЬ ПОЛНОСТЬЮ <--