Реферат: Аудиторские стандарты

Аудиторские организации и индивидуальные аудиторы в соответствии с требованиями законодательных и иных нормативных правовых актов Российской Федерации и федеральных правил (стандартов) аудиторской деятельности вправе самостоятельно выбирать приемы и методы своей работы, за исключением планирования и документирования аудита, составления рабочей документации аудитора, аудиторского заключения, которые осуществляются в соответствии с федеральными правилами (стандартами) аудиторской деятельности.

1.2 Место аудиторских стандартов в системе нормативного регулирования аудиторской деятельности

Логика научного исследования и опыт применения теории измерения эффективности в различных сферах человеческой деятельности приводят к выводу: прежде, чем рассматривать вопросы эффективности аудиторских стандартов, необходимо исследовать их место в более общей системе. Речь пойдет о системе нормативного регулирования аудита. Наличие такой системы является одной из основных черт современного аудита в странах с рыночной экономикой.

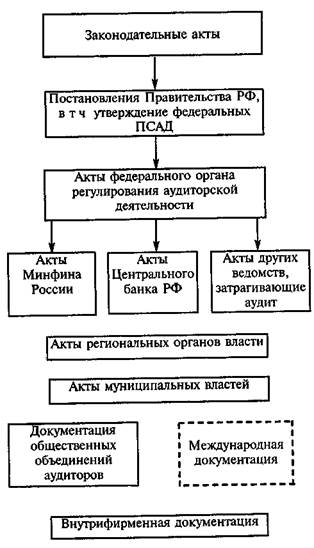

Систему нормативного регулирования аудита в нашей стране можно разделить на восемь уровней: законодательный, правительственный, уровень федерального органа государственного регулирования аудиторской деятельности, ведомственный, региональный, муниципальный, уровень общественных объединений аудиторов и внутрифирменный (рис.1.1).

На первом уровне находятся законы Российской Федерации, принимаемые в установленном порядке Федеральным Собранием. Сюда же можно отнести и указы Президента.

Уровни

Уровни

1

2

3

4

5

6

7

8

Рис. 1.1 – Система нормативного регулирования аудита в РФ

Рассматриваемые законы могут быть целиком посвящены аудиту, а могут затрагивать его лишь какой-то части. Например, Федеральный закон «Об акционерных обществах» включает в себя несколько статей, касающихся аудиторской деятельности в акционерных обществах.

Целиком посвящен аудиту Федеральный закон «Об аудиторской деятельности в», вступивший в силу – за исключением отдельных положений – 09 сентября 2001 года. однако 14 декабря2001 года был принят следующий закон с целью устранения ряда редакционных огрехов в законе, поскольку изменения в закон могут быть внесены только законом.

На втором уровне предлагаемая система регулирования находятся документы Правительства РФ. в них прорабатываются частные вопросы (рис). стрелки на нем означают, что на ниже стоящем уровне детализируются акты, принимаемые на более высоких уровнях. в связи с этим заметим, что на 5-8 уровнях акты первых уровней не детализируются, а учитываются на предмет непротиворечивости, и что акты на более низких уровнях могут издаваться гораздо более оперативно.

Постановления Российской Федерации охватывают вопросы лицензирования аудиторской деятельности, являющиеся, согласно общему законодательству о лицензировании прерогатива Правительства; положение о федеральном органе государственного регулирования аудиторской деятельности и комплектация этого органа; вопрос организации аудиторской статистики; изменение круга субъектов обязательного аудита и т.п.

На третьем уровне предлагаемой системы нормативного регулирования аудита находится федеральный орган государственного регулирования аудиторской деятельности.

Четвертый уровень предлагаемой системы нормативного регулирования аудита является ведомственным и представлен подразделениями Министерства финансов РФ и Центрального банка РФ. в их функции входят подготовка и утверждения комментариев, инструкций, писем разъяснительного характера, применительно к нормативным актам первого – третьего уровней. соответствующее письмо, инструкция и т.п. могут быть целиком посвящены аудиторским проблемам, а могут быть и общего характера, затрагивая аудит лишь частично. аудит могут затрагивать нормативные акты, издаваемые и другими ведомствами, например, Государственной налоговой службы РФ, Государственным комитетом по имуществу РФ (это отражено на рис. третьим блоком четвёртого уровня).

Примером функции пятого уровня может служить регулирование обязательного аудита государственных унитарных предприятий на уровне субъектов РФ, а шестого – на муниципальном уровне, что предусмотрено законом

Если первые пять уровней относятся к государственному регулированию аудита, то шестой, седьмой, восьмой – к не государственному. на седьмом уровне находятся общественные объединения аудиторов, которые могут выпускать нормативные акты в пределах своей компетенции (например, кодекс профессиональной этики членов объединения, перечень и порядок применения общественных мер наказания к нарушителям профессиональной этики).

Восьмой уровень рассматриваемой системы нормативного регулирования аудита в РФ связан с разработкой внутрифирменных правил, методик, стандартов аудиторскими организациями.

Применительно к первым четырём уровням ниже стоящие уровни либо детализируют, расшифровывают, уточняют положения, сформулированные в нормативных документах более высоких уровней, либо содержат изложения вопросов, слишком незначительные и нецелесообразны к рассмотрению по другим соображениям

1.3 Краткое описание основных российских стандартов

Правило (стандарт) N 1. «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности» разработанное с учетом международных стандартов аудита, устанавливает единые цели и основные принципы проведения аудита финансовой (бухгалтерской) отчетности, которые аудиторская организация и индивидуальный аудитор обязаны соблюдать.

Правило (стандарт) N 2. «Документирование аудита» устанавливает единые требования к составлению документации в процессе аудита финансовой (бухгалтерской) отчетности.

Правило (стандарт) N 3. «Планирование аудита» устанавливает единые требования по планированию аудита финансовой (бухгалтерской) отчетности, применяется в первую очередь к проверкам, которые аудитор проводит не первый год в отношении данного аудируемого лица. Для проведения аудиторской проверки в течение первого года аудитору требуется расширить процесс планирования, включив в него вопросы помимо тех, которые указаны в настоящем правиле (стандарте).