Реферат: Автоматизированная обработка учета складских операций и реализации продукции

Оформленная заявка поступает в отдел снабжения, где все заявки сортируются в зависимости от товара, от сроков поставки и т.д. и определяется примерная дата поступления товара на склад.

Менеджер, имея эти данные, уточняет сроки доставки товара с клиентом.

Снабженцы выставляют заявки на товар поставщикам, оплачивают выставленные счета и привозят товар, который поступает на склад фирмы.

После того, как заказчик проплатил выставленный ему счет и проплата прошла по банку, он может приехать за заказанной продукцией. Работающий с ним менеджер оформляет необходимые документы и отпускает товар.

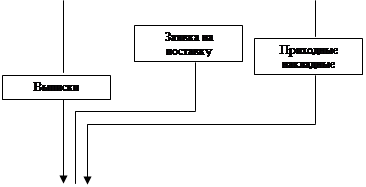

Более детально процесс реализации продукции и функциональные задачи автоматизируемого объекта можно проследить из следующей схемы:

Детальная схема по конкретному человеку

|

|

|

![]()

![]()

![]()

![]()

![]()

|

|

|

Данные

![]()

![]()

![]()

|

Рис. 1.4 Схема информационных потоков по отделу Выписка

АСУ предназначена для решения автоматизации повседневной работы бухгалтера, ведущего оперативный учет по приходу и расходу ТМЦ (товарно-материальных ценностей).

Основной единицей информации в системе является документ. Существует несколько видов документов: накладная, счет, акт на списание, платеж и др. Вся остальная информация (например, состояние склада на текущий момент, состояние расчетных счетов, баланс с контрагентами) может быть вычислена на основе этих основных файлов базы данных, изменить ее можно только путем ввода или редактирования необходимого документа.

Основные операции в системе подразделяются на две группы: товарные и расчетно-денежные операции.

При выполнении товарных операций, как правило, изменяется количество товаров на складах. К ним относится Продажа товаров, Закупка товаров, Перемещение товаров.

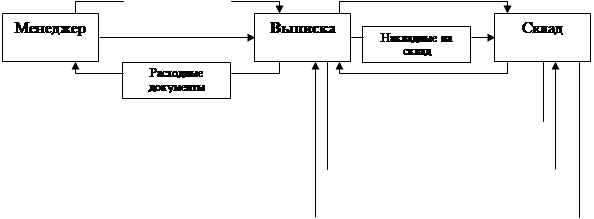

Рассмотрим информационные потоки отдела Выписка (рис. 1.4).

При поступлении товаров от поставщиков заводится приходная накладная.

После того, как клиент оплатил счет, выставленный ему менеджером, он имеет право приехать за своей продукцией. В течение трех дней после оплаты товар резервируется на складе кладовщиком.

На основании счета выписывается расходная накладная на склад. По этой накладной клиент может получить со склада продукцию, оплаченную им. На складе товар взвешивается или измеряется и в накладной указывается точное количество продукции и заверяется подписью кладовщика. С учетом сделанных пометок выписываются товарная накладная и счет-фактура, на которых потом ставятся подпись и печать.

В случае пересортицы товаров или излишков оформляются внутренние документы – списание или оприходование.

На основании имеющихся данных можно сформировать ряд отчетов.

Отчет по остаткам на складах. Он может быть сформирован на конкретную дату и по конкретной продукции.

Также можно сформировать отчет по приходным, расходным документам и банковским выпискам за определенный период времени, который показывает общую сумму по этим документам за какой-то период времени.

Любой оформленный ранее документ можно вызвать из базы данных и распечатать, отредактировать или удалить.

1.3 Обоснование использования вычислительной техники для решения данного комплекса задач

За последние двадцать лет значительно возрос объём и оборот информации во всех сферах жизнедеятельности человека: экономической, финансовой, политической, духовной. И процесс накопления, обработки и использования знаний постоянно ускоряется. Учёные утверждают, что каждые десять лет количество информации увеличивается вдвое. В связи с этим возникает необходимость использования автоматических средств, позволяющих эффективно хранить, обрабатывать и распределять накопленные данные.

В настоящее время все предприятия испытывают настоятельную потребность в расширении аналитических работ, связанных с разработкой перспектив развития, комплексной оценкой эффективности применения различных форм хозяйствования, своевременной выработкой оперативных управленческих решений.

При помощи ЭВМ на оптовом предприятии ЗАО «Посад резинотехника» автоматизирован учет поступления и продажи товаров, учет расчетов с поставщиками и покупателями, операций по расчетному счету, количественно-суммовой учет. В общем объеме учетных работ эти задачи имеют значительный удельный вес.