Реферат: Бюджетирование на предприятии 3

Тщательно спланированный и правильно выбранный бюджет предприятия является одним из факторов успешной деятельности организации.

1.2. Стадии бюджетного процесса на предприятии

Стремление научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие предприятия, ставит перед руководством сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений между структурными подразделениями предприятия и предприятия с внешней средой.

Бюджетный процесс - регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, а также по контролю за их исполнением.

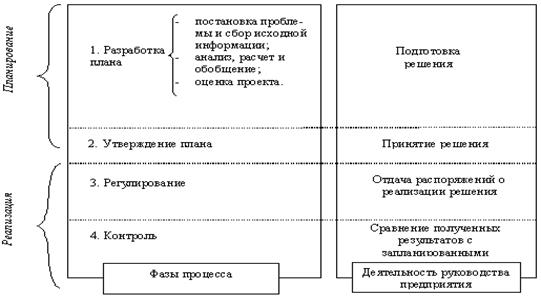

Бюджетный процесс на предприятии состоит из двух основных стадий:

1. Планирование;

2. Реализация.

Более наглядно стадии и этапы бюджетного процесса на предприятии, их очередность и взаимодействие можно увидеть на рисунке 4:

Рисунок 4. Стадии и этапы бюджетного процесса на предприятии

Теперь рассмотрим более детально наиболее основные стадии и этапы бюджетного процесса.

Стадия планирования. Стадия планирования включает в себя четыре основных этапа:

1. постановка проблемы и сбор исходной информации для разработки проекта бюджета;

2. анализ и обобщение собранной информации, расчет научно-обоснованных показателей экономической деятельности предприятия, формирование проекта бюджета;

3. оценка проекта бюджета;

4. утверждение бюджета.

При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению информации с целью сходности показателей.

Бюджет состоит из двух разделов: “Доходы” и “Расходы”. Статья “Доходы” состоит из доходов от реализации продукции на внутреннем и внешнем рынках. Для большинства промышленных предприятий именно этот вид дохода имеет наибольший удельный вес.

Прочая реализация включает доходы от реализации оборудования, транспортных средств, недвижимости, прочего имущества предприятия, доходы, получаемые от участия в других организациях, от сдачи имущества в аренду, дивиденды по акциям, проценты по вкладам, облигациям, векселям и т.п.

Отличительной чертой данной модели бюджетирования является обоснование объемов кредитов. В связи с этим модель бюджетирования предусматривает в рамках кредитной политики предприятия разработку нескольких вариантов привлечения средств, по которым рассчитываются:

· необходимая кредитная масса и число кредитов;

· сроки получения и погашения кредитов;

· сумма, сроки и источники (себестоимость или прибыль) выплаты процентов и погашения кредитов.

Слишком большое привлечение заемных средств уменьшает финансовую устойчивость предприятия, а слишком малый объем заемных средств не позволяет предприятию развиваться. Поэтому при формировании проекта бюджета предусматривается проведение анализа эффективности использования привлекаемых средств на основании данных отчетного и планового периодов согласно разработанного на предприятии научно-обоснованного порядка расчета оптимального и предельно допустимого уровней кредитной массы.

Оптимальный и предельно допустимый уровни кредитной массы определяются путем многократного перебора вариантов с постепенным приближением к оптимальной величине. Для их поиска в разработанной системе бюджетирования предусматриваются специальные схемы и алгоритмы. При этом рассчитываются финансовые издержки по обслуживанию кредитов предприятия, показатель эффекта финансового рычага (ЭФР). При отрицательном значении показателя ЭФР предприятию следует отказаться от привлечения заемных средств в планируемом периоде и рассмотреть варианты альтернативного финансирования.

Одним из таких вариантов, относимых в системе бюджетирования к прочим источникам доходов, могут служить средства, привлеченные за счет государственного бюджета, местного бюджета, внебюджетных фондов, бюджета программ Международного сотрудничества, хозяйственных договоров, заключенных с другими организациями, предприятиями. Размер этих поступлений определяется по итогам участия в конкурсных программах после заключения конструкторско-технологической службой предприятия договоров с фондодержателями.

Вторым разделом бюджета являются “Расходы”. Одной из основных статей расходов являются “Затраты на производство”. Определение объемов финансирования по данной статье осуществляется в соответствии с разработанной экономической моделью, включающей в себя расчеты затрат основных и вспомогательных производств, общехозяйственных и коммерческих расходов, распределения накладных расходов. Себестоимость товарной продукции определяется исходя из установленного экономической службой плана производства, цен на материалы, полуфабрикаты и комплектующие, топливно-энергетических расходов, расходов на заработную плату, расходов на обслуживание производственного процесса, обеспечение нормальных условий труда и техники безопасности, содержание и эксплуатацию средств природы.

Следующим шагом является расчет результатов производственно-хозяйственной деятельности предприятия без учета налогообложения, что позволяет сократить сроки прогнозирования платежей в бюджеты всех уровней и, соответственно, уменьшить до минимума издержки, связанные с возможными в этой части ошибками.

К обязательным платежам, отражаемым в бюджете предприятия, относятся проценты по кредитам, штрафные санкции, пени, дивиденды и проценты по облигациям, выплачиваемые в планируемом периоде, погашение кредиторской задолженности.

Расчет сроков и сумм выплат процентов за пользование кредитами и погашения кредитов проводится на основе кредитных договоров с банками. При этом учитываются возможности получения новых кредитов в планируемом периоде и сроки погашения ранее полученных.

Возврат кредитов и процентов за пользование кредитами, полученными предприятием на неотложные нужды, относятся на себестоимость продукции; источником возврата кредитов, полученных на другие цели, является прибыль предприятия с учетом действующей ставки рефинансирования ЦБ РФ и ставки налога на прибыль.

Согласно уставу предприятия в бюджете резервируется величина денежных средств, необходимых для выплаты дивидендов по акциям и процентов по облигациям за прошедший период (если такой резерв не был ранее создан) и средств на выплату дивидендов и процентов на планируемый период на основе прогнозируемой прибыли.