Реферат: Бюджетный процесс России

Содержание

Введение 3

1 Принципы построения бюджетной системы 4

2 Функционирование бюджетной системы России 9

3 Бюджетный кодекс – правовая основа бюджетной системы 17

Заключение 19

Библиографический список 20

Введение

Актуальность выбранной для исследования темы заключается в первостепенной важности бюджета для функционирования национальной экономики, в его формировании и исполнении, регулирующей роли в использовании ВВП.

Объектом курсовой работы является бюджетная система, предмет - проблемы исполнения бюджетов разных уровней в РФ.

Целью исследования является попытка анализа обоснованности бюджетного планирования и финансирования государственного бюджета на макро- и микро- уровнях. Для достижения поставленной цели необходимо решить ряд конкретных задач:

1) исследовать основные черты и принципы бюджетной системы Российской Федерации в условиях рыночных отношений;

2) охарактеризовать особенности функционирования бюджетного процесса в России;

3) проанализировать бюджетный кодекс, как правовую основу бюджетной системы.

1 Принципы построения бюджетной системы

Государственный бюджет - это централизованный фонд финансовых ресурсов, финансовый план государства, имеющий статус закона на соответствующий финансовый год, форма образования и расходования денежных средств, предназначенных для финансового обеспечения деятельности государства и местного самоуправления.[4, 235]

Через государственный бюджет происходит перераспределение части валового национального продукта путем аккумуляции и мобилизации средств, выделения и использования финансовых ресурсов.

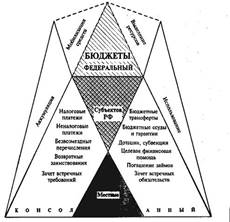

Бюджетная система Российской Федерации(рис.1) состоит из бюджетов трех уровней:

1) федеральный бюджет и бюджеты государственных внебюджетных фондов;

2) бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3) местные бюджеты.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов; бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов - в форме законов субъектов РФ; местные бюджеты разрабатываются и утверждаются правовыми актами представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

Государственный внебюджетный Фонд - централизованный фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь.

Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет РФ. Бюджет субъекта РФ и консолидированные бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ. Бюджет муниципального образования и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет муниципального образования. В составе бюджета образуются целевые бюджетные фонды.

Рис.1 Схема бюджетной системы РФ

Целевой бюджетный фонд — централизованный фонд денежных средств, создаваемый за счет доходов, используемых по целевому назначению, или в порядке целевых отчислений от конкретных видов доходов или других поступлений и используемый по отдельной смете.[3, 147]

Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.

Принципы функционирования бюджетной системы:

• единство бюджетной системы;

--> ЧИТАТЬ ПОЛНОСТЬЮ <--